Der September war mehr oder weniger ein ruhiger Monat. Das lag vor allem daran, da ich formal nichts Neues abzuwickeln hatte und somit das „operative Geschäft“ sehr passiv war. Ich habe mich eine Menge mit Neu-Akquise beschäftigt, was das Lesen einer Menge Exposés und Kommunikation mit Maklern und Banken mit sich brachte.

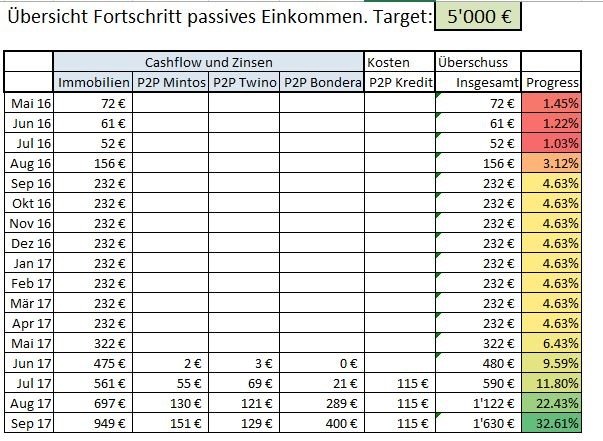

Insgesamt hatte ich erstmals Einkommen aus meinen letzten 9 erworbenen Wohnungen, daher kommt der große Anstieg bei den Immobilien.

Außerdem hat P2P auch wieder mehr Geld abgeworfen. Insgesamt bin ich bei 32% meines Ziel-Portfolios, wobei durch einige Kosten (Malerarbeiten/Makler/Fenster-Austausch) der Wert schwankt.

Inhaltsverzeichnis

1) Abschluss September 2017

2) Aktueller Stand meiner 19 Wohnungen

3) Mehrfamilienhäuser

4) P2P Einkommen

Die etwas weiter vorn beschriebene ETW14 habe ich nicht gekauft, am Ende wurde es mir etwas suspekt. Der Betreuer der Mieterin war 1 Monat im Urlaub und die Wohnung konnte daher 1 Monat nicht besichtigt werden.

Um Ersatz hat sich der Eigentümer nicht gekümmert, er konnte die Wohnung auch anderweitig sehr gut verkaufen. Ich kaufe allerdings nicht ungesehen, daher Finger weg. Außerdem wollte ich das Geld für mein zukünftiges MFH-Projekt sparen.

Aktueller Stand meiner 19 Wohnungen

Alle meine bisherigen Wohnungen laufen rund. Bei dem neu eingekauften 3er Wohnungspaket stehen zwei Wohnungen leer, die habe ich so übergeben bekommen. Fast hätte ich sogar 2 neue Mieter gehabt, leider sind die einen Tag vorher abgesprungen. Ich bin aber sehr zuversichtlich, dass ich im Oktober neue Mieter finde. Da ich diese Wohnung zu 110% finanziere, sind ein bisschen Anfangs-Kosten ok.

Meine ETW1 war ab dem Kauf mit leichtem Defizit. Nach der Mieterhöhung (Januar 2017) hatte ich immer noch einen negativen Cash von 9€ für die Wohnung. Nun habe ich mich richtig um die Vermietung des dazugehörigen Parkplatzes gekümmert (mit Makler) und schon habe ich 57€ mehr. Somit ist diese Wohnung voll im Plus und nur noch ETW2 ist leicht negativ (-12€)

Lies: Verwaltung aus der Ferne

Bei dem 5er Wohnungspaket sind ebenfalls alle Mieten sofort regulär eingegangen, wobei eine Wohnung noch in der Umstellung von Zahlung durch Arbeitsamt auf Zahlung durch Mieter ist.

Allen Mietern der fünf Wohnungen hatte ich die Miete um 20€ erhöht, wobei zwei sofort zugestimmt haben und der Rest wahrscheinlich bis Ende November folgen wird. Die Mieten in diesen Wohnungen wurden noch nie erhöht und die Mietverträge bestanden teilweise seit über 30 Jahren… DDR-Mietverträge in Mark lassen grüssen.

Somit kann ich sagen, dass alles ziemlich rund läuft und gut von Zuhause zu bewältigen ist. Einzig die unterschiedlichen Daten der Mieteingänge sind etwas nervig. Eine Mieterin überweist immer sehr früh (am 28. des Vormonats), andere überweisen erst am dritten oder vierten eines Monats.

Lies: Verwaltung von Mietzahlungen

Daher muss ich fast immer eine Woche mein Konto intensiv tracken. Aber ich glaube, man gewöhnt sich dran. Vielleicht schaue ich in Zukunft nur noch am Ende der ersten KW drauf.

Mehrfamilienhäuser

Im September hatte ich drei gute Mehrfamilienhäuser gefunden, aber alle wurden mir jeweils zwei Tage vor meinen Entscheid vor der Nase weg gekauft. Leider war meine Bank mit einer Woche Reaktionszeit nicht schnell genug.

Es ist vor allem deswegen schade, weil die Häuser eine sehr gute Rendite hatten und ich schon den Gutachter bezahlt hatte. Es zeigt einmal mehr, dass man eine schnelle Bank bei der Hand braucht. Die Häuser sind alle etwas außerhalb von Leipzig, da man in Leipzig nix anständiges findet.

Nichts desto trotz habe ich ein neues Objekt gefunden und ebenfalls eine schnelle Bankzusage bekommen. Heute schaut sich mein Gutachter das Haus an und gibt mir eine gute Aufstellung der zu sanierende Teile.

Zur generellen Finanzierung hatte ich zwei Banken angeschrieben und zwei mal ein positives Feedback bekommen. Allerdings will mich nur eine Bank unterstützen, da ich bei der anderen Neukunde wäre und das MFH als erstes Objekt dort anscheinend zu groß ist.

Einschätzung Bank1:

„Das Objekt macht auf den ersten Blick einen guten Eindruck und hat Charme. Auch der derzeitige Vermietungsstand ist schon mal eine gute Grundlage.

Dennoch habe ich meine Bedenken in Richtung der Ertragswertberechnung. Der benötigte Kreditbedarf in Bezug auf den zu ermittelnden Ertragswert des Gebäudes wird das Ganze nicht wiederspiegeln und der Modernisierungsbedarf fällt ziemlich hoch aus. Ob sich das Ganze dann noch rechnet und ob die Mieterhöhungen generiert werden können ist fraglich.

Des Weiteren wird es sich für Sie sehr schwierig gestalten bei solch einem Vorhaben die Bauüberwachung zu übernehmen, wenn Sie nicht vor Ort wohnen.

Gerade wenn größeren Modernisierungsmaßnahmen ist einen vor Ort Kontrolle durch den Kreditnehmer sehr wichtig, da es ja hier auch um große Summen geht.

In Ihrer Situation würde sich ein fertiges Haus als Kapitalanlage mehr lohnen.“

Einschätzung Bank 2:

„Inzwischen habe ich mir die Unterlagen angeschaut. Das Objekt ist durchaus interessant. Wie bereits von Ihrem Gutachter erwähnt sollte jedoch zeitnah einiges getan werden. Das Objekt hat gutes Potenzial. Das Verhältnis Kaufpreis zu Miete ist gut. Wie bereits erwähnt, sollte der Preis jedoch noch etwas verhandelt werden.

Die infrastrukturelle Anbindung ist gut die Vermietbarkeit wird als gut angesehen.“

Somit schätzen beide Banken und ich das Objekt als generell gut ein. Ich werde mich die nächsten Tage intensiv damit beschäftigen. Das Argument mit der Überwachung der Arbeiten und der Entfernung kann ich nicht nachvollziehen. Ich werde sowieso eine Verwaltung beauftragen, welche das Haus verwaltet und ebenfalls Arbeiten am Objekt überwacht. Das hatte der Voreigentümer aus München nicht und ist deshalb auf die Nase gefallen.

Das Haus ist in doppelter Hinsicht Neuland für mich:

Erstens ist es ein Mehrfamilienhaus mit sechs Parteien. Bisher hatte ich immer nur Eigentumswohnungen. Ich bin gespannt zu sehen, wie sich das Haus anders als eine Eigentumswohnung verhält.

Als zweites stehen Sanierungen an. Das ist ebenfalls neu für mich. Zumindest in dieser Größenordnung. Die Elektrik muss neu gemacht werden, die Heizungen ausgetauscht und eventuell auch die Bäder neu gemacht werden.

Eigentlich würde ich gern alles auf einmal machen um eine Dauerbaustelle zu vermeiden, aber fünf der sechs Wohnungen sind bewohnt. Ich muss mir einen guten Plan überlegen. Auch was die Finanzierung angeht. Meine Bank wird die Sanierungen mitfinanzieren und schrieb folgendes:

„Ich könnte mir gut vorstellen, dass ein Darlehen für Kaufpreis, Nebenkosten und Modernisierung ausreicht. Dieses würde ich während der Bauphase mit einem variablen Zinssatz versehen (1-1,5 Jahre). Hier sprechen wir über einen Zinssatz von 2,4 % ohne Bewertung der Sicherheit. Nach Fertigstellung und ggf. Neuvermietung oder Miet-Anpassung sollte ein Gutachten erstellt werden auf dessen Grundlage dann eine Zinsfestschreibung erfolgen kann. Während der variablen Zeit würde ich auch keine Tilgung vereinbaren. Anhand der dann tatsächlichen Vermietung bei Zinsfestschreibung sollte ein angemessener Tilgungs-Satz vereinbart werden.“

Das klingt für mich sehr gut. Das Geld steht sofort zur Verfügung und die Bank will sogar die Kaufnebenkosten übernehmen. Obwohl ich extra 20.000€ dafür angespart hatte. Im Ersten Jahr gibt’s eine 2,4 Annuität (statt der üblichen 4er), da keine Tilgung anfällt. Somit kann ich alles in die Sanierung stecken.

Außerdem wird der „richtige“ Darlehensvertrag dann an dem sanierten und aufgewerteten Objekt ausgehandelt und nicht nach dem viel „tieferen“ Kaufpreis.

Die Kosten schätze ich extrem konservativ auf 30.000€ pro Wohnung, was im Maximum 150.000€ wären, da der Eigentümer schon eine Wohnung fertig hatte. Ich habe für meine Bank drei verschiedene Szenarien gerechnet (konservativ, mittel, optimistisch) und die Renditen wären von 8% – 14%.

Heute oder morgen werde ich das Gutachten meines Bausachverständigen bekommen. Danach habe ich den Finanzierungsbedarf und kann zwei Strategien aufstellen (alles sofort sanieren oder sanieren bei jeweiligen Auszug des Mieters). Diese Strategie stelle ich meine Bank vor und lass mir ein Angebot unterbreiten. Gleichzeitig werde ich den Kaufpreis verhandeln.

Die Maklerin meinte, es wurden bereits Angebote von zwei anderen Interessenten abgegeben, die aber deutlich zu tief und sehr eng gestrickt waren. Wenn ich mit einer Finanzierung, einen Gutachten und einem Sanierungskonzept ankomme, habe ich sicherlich gute Chancen.

Sobald ich Neuigkeiten zu dem Deal habe, werde ich euch informieren. Dann gibt’s auch mehr Infos zu den Zahlen des Hauses (Lage, Miete, Kaufpreis, qm², usw.) und meiner Verhandlungs- und Kommunikationsstrategie mit Makler und Banken. Scheiße bin ich gespannt .

Nachtrag: Das Haus hat jemand anderes gekauft.

P2P Einkommen

Im September hatte ich P2P-Zins-Einnahmen von 681€, was nochmal 25% mehr sind als die 540€ im August. Ohne weiteres Zutun. Dabei habe ich sogar rund 4.000€ von meinen P2P Konten abgezogen, da dies nur kurzfristig geparktes Geld für meine zukünftigen Immobilien war.

Lies: Mein P2P Zwischenfazit – Erfahrungen nach 9 Monaten

Die Zinsen sind auf allen drei Plattformen gestiegen, wobei Bondora wieder die höchste Rendite abwirft und um mehr als 25% gestiegen ist. Mein Plan des gehebelten P2P-Portfolios geht bisher gut auf. Ich bin gespannt, wie es sich in Zukunft weiter entwickelt. Für die Rückzahlung des P2P-Kredites an meine Bank muss ich monatlich 500€ zahlen (Zinsen + Tilgung).

Meine P2P Einnahmen decken also nicht nur meine P2P Kosten (Zinsen für den Kredit von 115€), sondern decken mittlerweile sogar die Tilgung. Es ist so, wie die sich selbst abzahlende Immobilie. Aber mit deutlich weniger Aufwand. Jetzt verstehe ich, warum Banken die lukrativsten Geschäfte der Welt machen. Geld aus dem Nichts schaffen (Zinsen).

Weiter vorne stand ein Kommentar zu Bondora, wo einige Leute in Bondora mit der Zeit immer weniger Zinsen generieren. Das ist auch logisch. Es handelt sich oft im Annuitäten Darlehen, wo die Rate gleich bleibt. Die Tilgung wird dann höher und die Zinsen geringer. Ein gleich bleibendes Zins-Niveau kann man also nur über Re-Investieren bekommen.

Aber das ist sowieso der Plan bei diesen Plattformen. Einmal investieren, den „Portfolio-Manager“ aktivieren und so automatisch reinvestieren. Ich bin noch am überlegen, ob ich hier Zinsen abschöpfe um diese in meine Immobilien zu investieren. Wer sich selbst bei Bondora anmelden will, kann dies über diesen Link tun und mit 5€ Bonus starten.

Empfehlungslink: Bondora Plattform

(Bondora Gewinne)

Lies: Abschluss Oktober 2017

Schreibe einen Kommentar