Bei peer to peer Krediten (P2P) geht es hauptsächlich darum, anderen Personen privat Geld zu leihen. Seit einiger Zeit bin ich in diesem Plattformen investiert und kassiere ordentlich Zinsen.

Mein P2P Portfolio ist mittlerweile ein fester Bestandteile meines passiven Einkommens. Momentan macht P2P zwischen 25% – 30% meines monatlichen Cashflows aus und wirft rund 500€ pro Monat nach Abzug der Kosten ab.

Meine erste Einzahlung habe ich im Juni 2017 vorgenommen, also vor über einem halben Jahr. Daher wird es Zeit für ein kleines Zwischenfazit und meine Erfahrungen mit P2P Krediten.

Inhaltsverzeichnis

1) Wie funktioniert das Geld leihen über P2P überhaupt?

2) Auf welchen peer to peer Kredit Plattformen bin ich investiert?

3) Privatkredite von Privatpersonen hebeln?

4) Wie entwickelt sich mein P2P Portfolio und der cashflow?

4.1) Mintos Erfahrungen und Entwicklung

4.2) Twino Erfahrungen und Entwicklung

4.3) Bondera P2P Erfahrungen

5) Wie geht es mit den P2P Plattformen bei mir weiter?

Meine P2P Erfahrungen als Podcast zum Anhören

Wie funktioniert das Geld leihen über P2P überhaupt?

Auf der peer to Peer Plattformen könnt ihr eurer Geld anlegen und in Privatkredite investieren. Das Ganze wird über eine Plattform für den Investor gesteuert und die Kredite über Darlegensanbahnern in die Plattform eingespeist.

Somit müsst ihr euch weder um die Kredite, den Prozess oder die Risikobewertung kümmern. Ihr wählt aus, welche Art von Krediten euch interessieren (Herkunftsland, Zinshöhe, Laufzeit, usw.) und könnt dann via Autoinvest Funktion eurer eingezahltes Geld investieren.

Die Zinsen liegen zwischen 8% – 20%, je nach Risikoprofil und der manuelle Aufwand ist sehr gering. Folgendes Video von Thomas (Finanzfluss) erklärt das P2P Prinzip sehr gut.

Auf welchen peer to peer Kredit Plattformen bin ich investiert?

Momentan bin ich bei vier P2P Kredit Anbietern angemeldet. Im Juni bin ich bei Mintos, Bondera und Twino eingestiegen. Im Oktober kam noch robocash dazu. Die Vielzahl der Programme dient vor allem der Diversifikation über verschiedene Plattformen und verschiedener Kreditnehmerländer.

Ganz am Anfang hatte ich auch ein Konto bei viainvest eröffnet, aber es ziemlich schnell wieder geschlossen, nachdem mein Geld nicht investiert wurde. Es gab einfach nicht ausreichende Kredite, um alle Investoren zu versorgen. Das Geld habe ich mir auszahlen lassen und in die anderen Plattformen gesteckt.

Auf Mintos und Twino bin ich damals gekommen, weil die von vielen Experten empfohlen wurden und von der Handhabung ziemlich komfortabel aussahen. Außerdem hatte mich die Rückkaufgarantie gereizt.

Empfehlungslink: Mintos Plattform

Empfehlungslink: Twino Plattform

Auf Bondora bin ich investiert, weil hier die Renditen fast doppelt so hoch sind wie auf den anderen Plattformen. Das liegt daran, dass es keine Rückkaufgarantie gibt und die Zinsen fast 1-1 von der Plattform an den Investor weiter geleitet werden.

Auf Robocash bin ich seit neustesten investiert, da es dort ausschließlich short term Kredite gab. Also mit einer Laufzeit von einem Monat. Dadurch verspreche ich mir hohe Flexibilität. Allerdings ist dort das Portfolio auf 10.000€ pro Investor beschränkt.

Empfehlungslink: Robocash Plattform

Privatkredite von Privatpersonen hebeln?

Am Anfang hatte ich Privatkredite in Höhe von 2.000€ an Privatpersonen gegeben. Ich wollte erstmal ausprobieren, wie das Ganze läuft. Nachdem ich gute Erfahrungen gesammelt hatte, wollte ich das Ganze ähnlich zu den Immobilien hebeln. Mit Fremdkapital.

Genauso machen es die Banken seit Jahrhunderten. Du bringst dein Geld zu Bank und bekommst einen winzigen Zinssatz dafür. Die Bank verleiht es für einen hohen Zinssatz weiter. Das Risiko trägt die Bank und es ist durch Zinsaufschläge an die Kreditnehmer eingepreist.

Auf den P2P Plattformen bekomme ich Zinsen zwischen 8% – 20% (siehe unten). Bei meiner Bank kann ich mir Zinsen zu 3,25% leihen. Also habe ich mir 42.500€ bei meiner Bank zu 3,25% geliehen und lege es bei P2P zu mindestens 8% an. Die Differenz – rund 5% – sind mein Gewinn.

Sicherlich muss ich davon meinen Bankkredit tilgen, aber das ist wie immer nur linke Tasche vs. Rechte Tasche. Rein rechnerisch muss ich jeden Monat 115€ Zinsen zahlen und nehme 290€ an Zinsen ein.

Das mag nicht viel klingen, aber es sind rund 2.000€ Zinsgewinn (vor Steuer) pro Jahr für vielleicht zwei Stunden Arbeit insgesamt. Zumal der Zinseszins mit jedem Monat stärker wird und die Renditen um Schnitt über 8% liegen.

Sicherlich ist diese Art der Hebelung riskant und Anfängern nicht zu empfehlen. Für mich selbst läuft es gut und ich bin mir des Risikos bewusst. Insgesamt finde ich es weniger riskant als das Hebeln bei Aktien, welche schwanken können. Die Zinshöhe bei P2P bleibt schließlich gleich.

Was ihr draus macht, müsst ihr selber wissen. Im Zweifel schaut ihr einfach bei mir zu und lernt aus meinen Erfahrungen. Mal davon abgesehen, bekommt nicht jeder solche Summen Geld von der Bank für solch „niedrigen“ Zinssatz.

Lies: Erhöhe deinen cashflow mit diesen 5 Basics

Wie entwickelt sich mein P2P Portfolio und der cashflow?

Mein peer to peer Portfolio entwickelt sich wie eine Achterbahn. Es wirft zwar konstant cashflow ab, aber man kann keine Richtung erkennen. Eigentlich sollte ein Aufwärtstrend zu erkennen sein, da ich die Gewinne sofort reinvestiere und somit vom Zinseszins profitieren sollte. Dieser Aufwärtstrend ist durch zwischenzeitliche Probeauszahlungen gebrochen.

Im Folgenden werde ich meine drei etablierten Plattformen genauer beschreiben. Für eine Auswertung von Robocash ist es dagegen noch zu früh.

Mintos Erfahrungen und Entwicklung

Bei Mintos habe ich mittlerweile rund 1.000€ verdient. Mein Geld hatte ich in verschiedenen Trancen seit Juni eingezahlt und das Portfolio ist mittlerweile auf 14.809,40€ angewachsen. Insgesamt hatte ich 16.583,22€ eingezahlt und 2.795,10€ abgehoben (als Test). Also 13.788,12€ Eigenkapital eingebracht.

Somit habe ich mit einem Gewinn von 1.021,28€ eine aufs Jahr hochgerechnete Rendite von 9,8% gemacht. Wobei die Zahl durch zwischenzeitliche Ein- und Auszahlungen und Zinseszins etwas verfälscht ist.

Mintos selbst rechnet mit seinem internen Zinsfuss eine Rendite von 11.91% aus. Für einfach nur Geld einzahlen und liegen lassen, nicht schlecht.

Auf jeden Fall ist zu sagen, dass Mintos sehr soliden und gleichbleibenden Cashflow abwirft und es keine Ausfälle zu verbuchen gibt. Überfällige Kredite werden ordentlich zurückgekauft und es gibt immer viele Neuigkeiten. Somit bleibt Mintos eine solide Bank in meinem Portfolio und bei überflüssigem Geld werde ich mein Portfolio dort aufstocken.

Empfehlungslink: Mintos Plattform

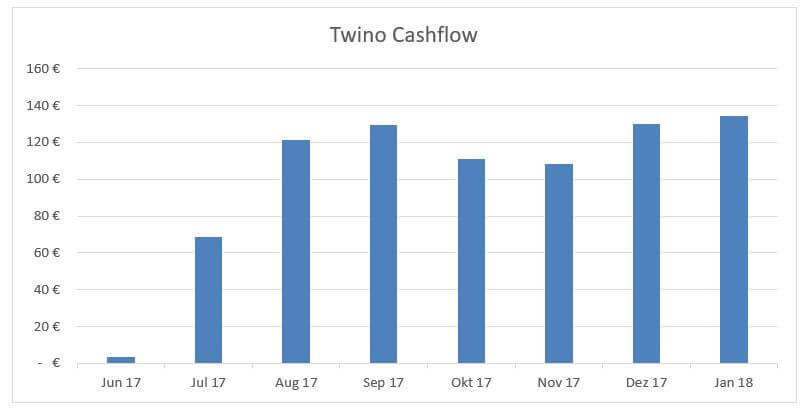

Twino Erfahrungen und Entwicklung

Mein Twino Portfolio sieht ziemlich ähnlich zu meinem Mintos Portfolio aus. Das liegt daran, dass beide Plattformen in ihrer Funktionsweise ziemlich identisch sind.

Eingezahlt hatte ich bisher 16.458,44€ und ausgezahlt 1.550€. Somit habe ich 14.908,44€ Eigenkapital in der Plattform. Der Kontowert beträgt 15.830,48 was einen Gewinn von 922,04€ und einer Rendite von 8,24% entspricht. Der interne Zinsfuss von Twino sagt 9.53%

Der Cashflow von Twino ist ständig ansteigend, wenn man den kurzen Einbruch wegen der Auszahlungen außer Acht lässt. Somit bietet Twino zwar die schlechteste Rendite meiner drei etablierten Plattformen, aber dafür die konstanteste.

Bondora P2P Erfahrungen

Und jetzt kommen wir zum wahren Treiber der Achterbahnfahrten. Bondora bietet als einzige meiner Plattformen keine Rückkaufgarantie, also kann es zu Ausfällen kommen. Diesen Ausfällen steht aber eine höhere Rendite gegenüber. Laut internen Zinsfuss von Bondora 20,01%!

In der Grafik der Nettozinsen seht ihr die Berg und Talfahrt. Diese Nettozinsen sind die Differenz von erhaltenen Zinsen und nicht zurück gezahlter Tilgung. Erst stieg der Wert stark an und ich war super glücklich, dann ging es im Oktober kontinuierlich bergab. Ich hatte schon Panik.

Allerdings konnten dann im Januar die ersten Ausfälle zurückgeholt, eingeklagt und wieder rückgeführt werden. Von den 188,80€ ausgefallener Tilgung in den ersten 7 Monaten (Jun 2017 – Dez 2017) konnten 139,69€ wieder zurückgeführt werden. Somit war der Auswahl nur 49,11€.

Insgesamt habe ich Eigenkapital im Wert von 15.500€ investiert und das Portfolio hat einen Wert von 17.410€. Das ist ein Gewinn von 1.910€. Das sind aufs Jahr hochgerechnet 16,4% Rendite und somit meine beste Rendite in meinem Portfolio. Sicherlich muss man den einen oder anderen Empfehlungsbonus abziehen, aber trotzdem dürfte die Rendite bei über 15% liegen.

Des Weiteren sieht man deutlich, wie optimistisch die Zinsen von Bondora gerechnet werden (folgende Grafik). Die realisierten Zinsen sind weit unter den geplanten Zinsen und auch die Tilgung ist meistens unter der geplanten Tilgung.

Das ist natürlich verständlich, da die Hochrisiko Kredite aus Spanien (HR Kredite) mit hohen Zinsen (teilweise 262% Zinsen) eingepreist werden, aber auch deutlich öfter ausfallen. Wäre auch zu geil, weil man auf das ganze Portfolio dauerhaft 262% Zinsen bekäme 😉

Insgesamt ist Bondora eine viel emotionalere Plattform als die anderen. Trotzdem wirft sie im Schnitt mehr Cash ab, weshalb die Plattform auf jedem Fall in meinem Portfolio bleibt.

Ein gutes Video zu Bodera gibts hier mit dessen CEO:

Wie geht es mit den P2P Plattformen bei mir weiter?

Insgesamt habe ich auf den Plattformen Kapital von 46.674,33€ eingezahlt und darauf Zinsen von 3.630€ bekommen. Wenn ich die Kosten für meinen gehebelten Kredit von der Bank in Höhe von 806€ abziehe, dann habe ich einen Gewinn von 2.824€ und einer Jahresrendite von rund 8%. Dabei lege ich bisher neun Monate Zinsen zu Grunde und rechne auf das volle Jahr hoch.

8% ist eine Menge Geld wenn man bedenkt, dass man sich kaum mit dem Thema auskennen bzw. kaum was machen muss. Man schiebt einfach das Geld auf die Plattform, stellt den Autoinvest ein und freut sich dann über Zinsen.

Ob man das ganze hebeln muss, ist Geschmackssache und hängt von jedem Risikoprofil ab. Ich für meinen Teil fahre sehr gut mit der Strategie und würde liebend gern weiteres Geld investieren. Allerdings lasse ich das momentan gern auf dem Konto liegen, da ich damit die Kaufnebenkosten des nächsten Mehrfamilienhauses bezahlen will.

Sobald ich meine Wachstumsphase mit den Immobilien abgeschlossen habe, werde ich überschüssiges Geld garantiert im P2P Plattformen parken. Dort kann man sich über hohe Zinsen erfreuen und bei kurzfristigen Bedarf sich Geld auszahlen lassen. Schließlich kann man den Autoinvest ausstellen und somit sich neben den Zinsen auch die monatliche Tilgung auszahlen lassen.

Von mir also eine klare Empfehlung für P2P und die oben beschriebenen Plattformen.

Lies: Meine Ziele 2018

Christian meint

Hallo Alexander,

wieder mal ein sehr interessanter und transparenter Artikel. Vielen Dank dafür. Ich beschäftige mich auch seit kurzer Zeit mit dem ganzen P2P-Thema. Ich wollte noch anmerken, dass die emotionale Plattform Bondora heißt.

VG Christian

Alexander Raue meint

Hoi Christian, ist mir zu spät aufgefallen. Fand Bondera irgendwie sprechender. Habs berichtigt 😉

Lukas meint

Hallo Alexander,

Hast du noch immer Investitionen laufen? Mich beschäftigt eine ganz andere Frage. Wer leiht sich geld für 30% Zinsen?

vermietertagebuch meint

Ja, das läuft immernoch. Und ja, in anderen Ländern gelten andere Regeln. Dort gibts oft payday loans zu solchen Zinsen. Da fehlen am Ende des Monats vielleicht 100€, also leihen sie sich das Geld für eine Woche und zahlen in der nächsten Woche 130€ zurück.

Nicole meint

Die 30% sind p.a., d.h. die Zinsen werden auf ein volles Jahr gerechnet. Muss nur eine Woche (Anteil 1/52 vom Jahr) mit 100Euro überbrückt werden, so bedeutet dies

100E × 30% ÷52= 0,58Euro Zinsen.

Weniger als 1Euro. Und das ist in einer Notlage durchaus sehr attraktiv und gut machbar.

… aufs Jahr gerechnet natürlich für deutsche Verhältnisse sehr hoch.

vermietertagebuch meint

Danke für die Erklärung Nicole, genau so meinte ich das 🙂

Tobias meint

Hallo Alexander,

Bin gespannt wie sich dein P2P Portfolio in Zukunft entwickelt.

Ich habe eine Frage zu deiner Rechnung am Ende. Du kannst die Zinsen mit deinem Konsumkredit mit deinen P2P-Gewinnen gegenrechnen und musst nur auf den Gewinn Steuern zahlen?

Ich dachte du musst die Steuern auf deine P2P-Gewinne zahlen und dann davon deinen Konsumkredit bedienen.

Schöne Grüße,

Tobias

Alexander Raue meint

Hoi Tobi, ich fahre eine andere Steuerstrategie. Ich lasse mir meine P2P Gewinne erst versteuern, wenn ich sie mir auszahlen lasse, sie realisiere. Nicht bereits, wenn sie mir am Jahresende in der Plattform angezeigt werden. Ist eine andere Philosophie.

Siehe folgenden Link für die Erklärung:

https://passives-einkommen-mit-p2p.de/alternative-besteuerung-von-p2p-krediten/

Außerdem kann man in der Schweiz jede Kredit von der Steuer absetzen. Egal ob fürs business, Immobilien oder Konsum.

Viele Grüsse, Alex

Tobias meint

Hallo Alexander,

Danke für die ausführliche Erklärung. Das ist natürlich äußerst praktisch, wenn du Konsumkredite steuerlich geltend machen kannst.

VG Tobias

Michi meint

Hallo Alex,

danke für das Update deines P2P Investments.

Bin auch seit längerer Zeit auf Mintos aktiv.

Nun habe ich weitere Plattformen dazugenommen (u.a. Bondora). Welche Portfolio Einstellungen verwendest du bei Bondora?

Ich habe viel negatives über die spanischen Kredite gelesen (fallen sehr,sehr oft aus…). Aber du scheinst ja zufrieden mit ihnen zu sein?

LG Michi

Alexander Raue meint

Hallo Michi,

ich benutze die Einstellung „ausgewogen“ bei Bondora. Mehr habe ich da nicht eingestellt. Hohe Risiken (spanische Kredite) bringen hohe Renditen. Nicht umsonst wirft Bondora bei mir das meiste Geld ab.

Viele Grüsse,

Alexander

immobilieninvestor93 meint

Hallo Alex, deine transparente Darstellung ist wirklich klasse! Welchen Anteil deines Anlagevermögens hast du ca. in P2P-Kredite gesteckt? Hast du da aus Gründen des Risikomanagements einen Anteil, den du nicht überschreiten möchtest? Felix

Alexander Raue meint

Hoi Felix,

meine momentane Vermögensaufstellung ist wie folgt:

Bargeld 29’947 €

Immobilien 1’143’651 €

P2P Kredite 50’603 €

Bausparverträge 1’757 €

Gesamt 1’225’957 €

Daher machen P2P ungefähr 4% aus. Ein Limit habe ich momentan nicht. Allerdings wird der Teil sinken, da ich weitere Immobilien kaufen werde.

VG Alex

Felix meint

Das nenne ich mal exakte Angaben 😉 Danke!

Erwin meint

Danke für den Zwischenbericht,

Wie werden die Zinserträge besteuert?

mit der Progression oder mit 25% Kapitalerstragsteuer?

wenn 25% Kapitalertragsteuer:

Wären vom Überschuss noch -25% Steuer abzuziehen

=> Gewinn nach Steuer 2118,– (Vorraussetztung der Zinsaufwand für den Kredit ist abzugsfähig für das Finanzamt)

ergbit

eine EigenkapitalRendite von 4,5% (für das hohe Risiko – wäre es mir zuwenig)

(2824 *,75 => 2118 /46674 )

Beste Grüße

Erwin

Alexander Raue meint

Hallo Erwin,

deine Berechnung hat einen Fehler. Du hast die Hebelung nicht beachtet.

Ich setze nicht 46.674€ ein, sondern nur 4.174€. Der Rest kommt von der Bank.

Ich mache Zinsgewinne von 3.630€.

Abzüglich Kreditkosten bleiben 2.824€.

Darauf 25% Steuern Abzug, bleiben 2.118€ Cashflow nach 9 Monaten.

Auf 12 Monate hochgerechnet ergibt das 2.824€.

Und 2.824€ Gewinn auf 4.174€ eingesetztes Kapital sind 67.6% Eigenkapitalrendite.

Wenn 67.6% Rendite für dich zu wenig ist, dann alle Achtung. Das sagen nicht viele 😉

VG Alex

Der Finanzfisch meint

Moin Alexander,

sehr interessanter Artikel! Im kleinen Rahmen könnte ich mir das vielleicht auch vorstellen.

Magst Du noch genauere Angaben zum Kredit nennen? Welche Laufzeit hast du gewählt? Und wie zahlst du die monatlichen Raten? Ich nehme an, aus einer anderen Quelle als den Rückzahlungen?

Beste Grüße

Tobias

Alexander Raue meint

Hoi Tobi;

anbei die Eckdaten des Kredites:

Summe: 42.500€

Laufzeit: ca. 9 Jahre

Annuität: 500€

Zins: 3,3%

Tilgung: 10,87%

Viele Grüsse,

Alexander

Philipp meint

Verringert der Kredit nicht deine Kreditwürdigkeit?

Philipp meint

Zusatz: Und macht es somit schwieriger Kredite für deine Immobilien zu bekommen?

vermietertagebuch meint

Ja, da es ein Konsumkredit ist. Aber das ist ok, da meine Bonität ausreichend gut ist. Bisher hat es noch keine Bank angemeckert.

Marcus meint

Hallo Alexander,

Zunächst: toller Blog! Danke, dass du hier auch wirklich reelle Zahlen/Daten/Fakten zeigst.

Ich habe mittlerweile auch einen Account bei Bondora eröffnet. Könntest du noch etwas zu den Einstellungen deines Portfolio Managers mitteilen? Ich hoffe, ich habe es nicht irgendwo überlesen. Hast du den „Regler“ auf „empfohlen“ stehen oder gehst du weiter Richtung „optimistisch“?

Danke schon mal. Freue mich auf weitere interessant Artikel.

Gruß Marcus

Alexander Raue meint

Hoi Marcus,

ich habe mein Bondora Auto Invest auf Progressiv eingestellt.

Viele Grüsse,

Alex

marcus-wittmann@web.de meint

Hallo Alex,

Danke für die Info. Ich muss nochmal nachfragen. In deinem Kommentar vom 28. Februar (22.02Uhr) schreibst du „ich benutze die Einstellung „ausgewogen“ bei Bondora“. In der Antwort auf meine Frage „progressiv“. Hast du die Einstellung mittlerweile geändert?

Benutzt du weiterhin „Portfolio Pro“ oder nur den Standard „Portfolio-Manager“?

Danke dir vorab.

Gruß Marcus

Alexander Raue meint

Hallo Marcus,

ich hatte mich beim ersten mal verschaut. Ich benutze den Standard Portfolio Manager mit der Option progressiv.

Viele Grüsse,

Alex

Dennis meint

Guten Morgen Alex,

super block und sehr interessant das du mit offenen Zahlen schreibst.

Ich habe mich Aufgrund deines Blocks bei Mintos angemeldet und die ersten kleinen Test-Gewinne realisiert.

Aktuell kann ich (mit Rückkaufgarantie) kein „Risiko“ finden. Mir sind Stand heute nur Riskien wie z.B. Ausfall der Mintos Seite, Insolvenz Mintos, Ausländische Seite, kein Einlagenschutz usw. in den Sinn gekommen, habe ich an der Stelle bestimmte Risiken nicht bedacht? Gibt es von deiner Seite aus Erfahrungen dazu?

Gruß Dennis

Alexander Raue meint

Hi Dennis,

freut mich, dass es bei dir läuft. Deine Analyse der Risiken ist richtig, was anderes kenne ich auch nicht. Allerdings sind diese Risiken für mich akzeptabel.

VG Alex

Markus meint

Hallo Alex ,

Super Blog echt toll hut ab.

Ich kenne nicht alle p2p Portale.

Nur wundert mich deine Aussage.

Es gab mal in einer Sendung einen der das bei einer der größten Plattformen auxmoney usw gemacht hat. Zwischen 3 und 15%. Er hatte 1000 oder so angelegt. Und hatte nachher noch 50% über wegen hoher ratenausfälle. Das ging richtig in die Hose. Klar die hohen Renditen haben schlechtere bonitäten etc somit hohes Ausfallrisiko. Daher verwundert mich deine Erfahrung.

vermietertagebuch meint

Ja, es kann auch in die andere Richtung mit den Renditen gehen, wenn die Risiken realisiert werden. Allerdings ist Auxmoney ein schlechtes Beispiel. Dort gibt es generell nur kleine Renditen und keine Rückkaufgarantie. Entweder die Plattform gibt Rückkaufgarantien und dafür „nur“ 10% Rendite (z.B. Mintos), oder sie gibt keine Rückkaufgarantien und dafür 20% Rendite (z.B. Bondora).

tbee meint

Nent BuyBack nicht Rückkauf – Garantie – sondern Rückkaufversprechen 😉

Der Anbahner verspricht dir den Kredit zurückzukaufen – garantieren tut er das nicht.

Das ist kein Haarspalten (okay ein bisschen schon) – es gab auf Mintos bereits einen Ausfall eines ganzen Anbahners (Eurocent) und dann ist nicht nur ein Kredit sondern gleich an ganzer SChwung Kredite (min. teilwseise) weg. Ganz anderes bei den Krediten ohne BB da ist immer „nur“ ein einzelner betroffen.

Also nicht vergessen hohes Risiko und keine Garantie auf Lebzeit – ich kalkuliere 1 Anbahner Ausfall pro Jahr….

Patrick meint

Hallo Alex,

wie hast du die autoinvest Option bei Mintos eingestellt?

Hab heute 3000 Euro eingezahlt jedoch 0 Ahnung,

Ein E-book zu p2p wäre Top davon gibts noch nicht viel 😛

vermietertagebuch meint

Habe alle Darlehen auf 100€ begrenzt und 2 Portfolio eingestellt. 1x ab 13% Rendite und 1x ab 12% Rendite. Auschließlich mit Rückkaufgarantie und bis 24 Monate.

Ralf meint

„Hab heute 3000 Euro eingezahlt jedoch 0 Ahnung“

Der war gut.

Timo meint

Hallo Alexander,

schöne Idee mit dem P2P-Investment „auf Pump“. Ich hatte auch schon mal darüber nachgedacht. Leider weiß ich jedoch nicht, aus welcher Quelle ich die monatlichen Raten des Kredits zahlen soll. Immer am Monatsende einige meiner P2P-Investments zu veräußern, nur um dann damit meinen Kredit tilgen zu können, kommt mir recht umständlich vor. Wie machst du das?

vermietertagebuch meint

Die Tilgung bezahle ich aus meinem eigenen Einkommen, das passt da gut rein. Dadurch kann man aber nicht beliebig hoch hebeln, es muss noch zum eigenen Cashflow passen. Entscheidend ist aber am Ende die Zinsdifferenz, da Tilgung nur linke Tasche > rechte Tasche ist.

Tom Klein meint

Hallo Alex,

danke wie immer für all die tollen Tipps.

Kurze Frage noch mal zu den Mintos Einstellungen.

Also du hast eine persönliche Strategie ab 12 % bzw. 13 % aufwärts, richtig ?

Und kommst dann mit Ausfällen auf ca 10 %. Ist das immer noch so ?

Bis man das immer alles gecheckt hat 🙂 danke Dir – Tom

vermietertagebuch meint

Bei Mintos gibt es zwar Ausfälle,aber die werden zurück gekauft. Meine durchschnittliche Rendite bei Mintos über die letzten 2 Jahre liegt bei 11,94%. Das ist sehr gut und ich werde dabei bleiben! Autoinvest habe ich 3 Stück, abgestuft nach Rendite. 10-11% / 11-12% / 12-13%

Tom Klein meint

PS: Was hast du denn bei den Diversifikationseinstellungen für Erfahrungen gemacht?

vermietertagebuch meint

Diese Einstellung nutze ich nicht.

Klaus RK FS meint

Auch wenn der Artikel schon etwas älter ist, ist er doch sehr lesenswert. Danke dafür.

Ich habe das jetzt ähnlich gemacht. Ich habe mit 50 Euro angefangen, Erfahrungen gesammelt und bin bis auf 4500 Euro Eigenkapital gegangen. Vor kurzem habe ich 25.000 Euro (Check24 – Vergleich) bei der Unicredit für 2,65% bekommen und die bei Mintos investiert.

Ich bin mir des Risikos bewusst, und lasse das Geld mal 5+ Jahre drauf.

Mal sehen, was passiert 🙂

vermietertagebuch meint

Finde ich gut! Ich bin gespannt, wie sich das bei dir entwickelt 🙂