Auf der Suche nach schnellem Reichtum, Vermögensaufbau und passiven Einkommen werden viele Investoren sehr kreativ. Es gibt viele altbewehrte Modelle wie Immobilien und Aktien, aber auch neue Modelle wie FBA, Affiliate-Marketing und P2P-Investments.

Durch die Bank weg kann man sagen, dass man mit keinem seriösen Investment über Nacht reich wird. Selbst wenn das oft von Online-Marketing-Leuten erzählt und beworben wird. Alle Investments benötigen Vorlaufzeit für den Aufbau des Wissens und der benötigten Strukturen. Außerdem muss man immer wissen, dass eine erhöhe Rendite und Gewinnerwartung mit höherem Risiko beziehungsweise erhöhtem Arbeitsaufwand zu tun hat.

Allerdings kann man auch sagen, dass es durchaus renditestarke Investments gibt, die wenig Aufwand benötigen und schnell umsetzbar sind. Wenn man die Risiken dieser Investments gut kennt und seine Strategie dementsprechend anpasst, dann kann man sehr smart sein eigenes Geld vervielfältigen. Oder das Geld von anderen, worauf wir später eingehen werden.

Eine dieser renditestarken Anlageformen sind Peer-to-Peer-Kredite (P2P). Bei Peer-to-Peer-Krediten geht es hauptsächlich darum, anderen Personen oder Firmen – mit Hilfe einer Kreditvermittlungsplattform – Geld zu leihen. Wir geben ihnen für einen bestimmten Zeitraum Geld und kassieren dafür Zinsen.

Seit Juni 2017 – also genau einem Jahr – bin ich bei verschiedenen P2P-Plattformen investiert und kassiere ordentlich Zinsen. Um genau zu sein: 6.139€ in einem kompletten Jahr. Die genauen Zahlen und meine Statistiken werde ich weiter unten im Kapitel „Mein P2P-Portfolio: Nackte Zahlen, Renditen und Performance“ detailliert beschreiben.

Mein P2P-Portfolio ist mittlerweile ein fester Bestandteil meines passiven Einkommens und wirft im Schnitt 500€ pro Monat ab. Eine stattliche Summe, wenn man den Arbeitsaufwand von 30 Minuten pro Monat als Grundlage nimmt.

Warum mein P2P-Portfolio so gut performt und eine hohe Rendite abwirft, liegt vor allem an meiner Strategie des Fremdkapitaleinsatzes und des Leverage-Effekts. Bisher nutzen die meisten Investoren diesen Effekt nur bei Immobilien und fahren recht gut dabei. Ich setze diesen Effekt ebenfalls für mein P2P-Portfolio ein und erziele ordentliche Gewinne. Wie der Leverage-Effekt theoretisch funktioniert, beschreibe ich im Kapitel „Leverage-Effekt & Fremdkapitalhebel allgemein“ und dessen Auswirkungen auf mein P2P-Portfolio in Kapitel „P2P-Investments mit Fremdkapital hebeln“.

Anhand meiner eigenen Zahlen und meinen Beispielen kannst du ganz genau nachvollziehen, wie die Strategie funktioniert und sie eins zu eins nachmachen. Wenn du über die Entwicklung meines P2P-Portfolios auf dem Laufenden bleiben möchtest, schau gern öfter auf meinem Blog vorbei. Am Ende jedes Monats poste ich meine aktuellen Zahlen zu meinen Immobilien und meinem P2P-Portfolio.

Inhalt

1) Privatkredit von Privatpersonen – Wie funktioniert P2P überhaupt?

2) Welche p2p Kredit Anbieter gibt es und wo bin ich investiert?

3) Meine P2P-Portfolio: Nackte Zahlen, Renditen und Performance

4) Leverage-Effekt & Fremdkapitalhebel allgemein

5) P2P-Investments mit Fremdkapital hebeln

6) Welches Risiko gibt es und wie wirkt man dem entgegen?

7) Wie geht es mit den peer to peer Krediten bei mir weiter?

Privatkredit von Privatpersonen – Wie funktioniert P2P überhaupt?

Auf den P2P-Plattformen kannst du dein Geld anlegen und in Privatkredite investieren. Das Ganze wird über die Plattform für den Investor gesteuert und die Kredite über Darlehensanbahner in die Plattform eingespeist.

Der Vorteil dieses Konzeptes ist der hohe Grad der Automatisierung, der einfachen Steuerung, der tagesgenauen Aktualität und eines transparenten Reportings.

Als Investor hast du bis auf den Wissensaufbau, des Geldeinzahlens und des Geldabhebens keine Arbeit. Einmal monatlich kannst du in dein Konto schauen und dir den aktuellen Verlauf und die gezahlten Zinsen anschauen. That‘s it.

Die ganze Arbeit wird vorrangig von den anderen drei beteiligten Parteien erledigt. Folgende Parteien sind am P2P-Investment beteiligt:

- Kreditnehmer -> Personen oder Unternehmen, die Kredite brauchen

- Darlehensanbahner -> Eine Firma, die den Kreditnehmer auf Bonität prüft, die Konditionen des Kredites festlegt und den Kredit vorfinanziert

- P2P-Plattform -> Eine Firma, die eine Plattform im Internet zur Verfügung stellt, um die vorfinanzierten Kredite an die Investoren weiterzureichen.

- Investor / Kreditgeber -> Das bist du

Der Prozess ist bei jeder P2P-Plattform leicht unterschiedlich, läuft aber im Groben immer nach folgendem Prinzip ab:

Der Kreditnehmer (Person oder Firma) benötigt einen Kredit. Dabei können es Kredite für den Konsum (Autos, Verbraucherkredite, Lohnkredite), für die Firma (Maschinen, Anlagen, Gebrauchsgüter), Hypothekenkredite für Immobilien oder vieles andere sein. Auf den P2P-Plattformen wird später beschrieben, wofür der Kredit genutzt wird.

Der Kreditnehmer geht mit seinem Kreditwunsch zu einer Kreditfirma, dem Darlehensanbahner. Dabei sind die Gründe recht unterschiedlich, wieso sie zu einem Darlehensanbahner und nicht zu einer Bank gehen. In manchen Fällen gibt es bei der Bank keinen Kredit, die Konditionen sind zu schlecht oder die Bank arbeitet zu lange.

Bei den Darlehensanbahner hat man eine höhere Chance, einen Kredit zu bekommen, welcher auf Kosten eines hohen Zinssatzes realisiert wird. Ein Beispiel für eine deutsche Firma wäre auxmoney. Dort kann man sich als Kreditnehmer Geld leihen oder als Investor Geld anlegen.

Wenn der Kreditnehmer einen Kredit beantragt, dann prüft der Darlehensanbahner die Kreditwürdigkeit und Bonität des Interessenten. Sollte die Prüfung positiv ausfallen und der Interessent kreditwürdig sein, wird ihm der Kredit zugesagt. Die Konditionen werden individuell vereinbart und die zu zahlenden Zinsen hängen stark von der Bonität und der Art des Kredites ab.

Darüber muss man sich später als Investor keine Gedanken um die Bonität des Kunden machen. Grob kann man sagen: Je besser die Bonität und somit die Kategorie des Kunden, desto geringer das Risiko und desto niedriger der Zins.

Die Darlehensanbahner stellen den Kredit aus und finanzieren ihn oft vor. Allerdings wollen sie ebenfalls ihr Investment skalieren, mehrere Kunden bedienen und einen höheren Umsatz generieren. Daher geben sie diese Kredite an Investoren weiter, sodass die Darlehensanbahner die Kredite nur zu einem kleinen Teil selber finanzieren müssen und mit dem Geld der Investoren vervollständigen. Je mehr Geld die Darlehensanbahner von Investoren bekommen, desto mehr Kredite können sie vergeben und desto mehr Kunden können sie bedienen.

Für die Verknüpfung und Organisation von Darlehensanbahner mit Investoren kommt die P2P-Plattform (P2P-Marktplatz) ins Spiel. Auf dieser P2P-Plattform können die Darlehensanbahner ihre Kredite anbieten und die Investoren können in diese Kredite investieren. Für die Organisation dieses Prozesses bekommt die P2P-Plattform eine kleine Gebühr vom Darlehensanbahner. Für den Investor sind die Dienste der P2P-Plattform kostenlos. Das folgende Schaubild illustriert den Prozess beim Marktführer Mintos.

Die P2P-Plattform bereitet die Kredite detailliert und strukturiert auf, sodass du alles bequem an einem Ort einsehen und bewerten kannst. Die Plattform stellt dir die Möglichkeit des Geldeinzahlens und Geldauszahlens zur Verfügung.

Außerdem stellt sie dir eine Autoinvest-Funktion zur Verfügung, die den Prozess des Investierens gemäß deinen Angaben komplett automatisiert. Je nach Portfolio und Kreditvolumen landen täglich Rückzahlungen und Zinsen auf deinem Konto. Der Autoinvest sorgt dafür, dass Gelder bei Bedarf wieder neu investiert werden und du keine tägliche Arbeit mit dem operativen Geschäft hast.

Lies: Zeit ist Geld. Wie du deine Zeit wertvoller machst

Außerdem stellt die Plattform ein umfangreiches Reporting zur Verfügung. Du kannst ständig sehen, wie sich dein Portfolio entwickelt, welche Zinsen du kassierst, welche Prognosen gemacht werden, welche Kredite gut performen und so weiter. Tools für deine Steuererklärung und umfangreiche Grafiken sind ebenfalls mit an Bord.

Somit musst du dich weder um die Kredite, den gesamten Prozess noch um die Bonitäts- und Risikobewertung kümmern. Du wählst einfach aus, welche Arten von Krediten dich interessieren (Herkunftsland, Zinshöhe, Laufzeit, usw.) und kannst dann via Autoinvest-Funktion dein eingezahltes Geld investieren.

Die Zinsen liegen je nach Kreditnehmer und dessen Bonität zwischen 8% – 20%. Dabei ist klar, dass Konsumkredite aus Spanien einen höheren Zins abwerfen als Immobilienkredite für deutsche Immobilien.

Im folgenden Video von Thomas (Finanzfluss) bekommst du das P2P-Prinzip nochmal sehr gut erklärt.

Welche p2p Kredit Anbieter gibt es und wo bin ich investiert?

Mittlerweile gibt es eine riesige Zahl an P2P-Plattformen auf dem Markt und ich habe leicht die Übersicht verloren. Eine gute Übersicht samt Tests kannst du dir auf der Website von Lars Wrobbel anschauen:

Lies: Passives Einkommen mit P2P

Ich selber bin momentan bei fünf P2P-Kreditanbietern angemeldet. Im Juni 2017 bin ich bei Mintos, Bondora und Twino eingestiegen. Im Oktober 2017 kam robocash und im Mai 2018 fastinvest dazu. Die Vielzahl der P2P-Marktplätze dient vor allem der Diversifikation über verschiedene Plattformen und verschiedener Kreditnehmerländer.

Bei der Diversifikation geht es vor allem um die Risikostreuung. Oft liest man bei Aktien oder Immobilien ebenfalls von Diversifikation. Wikipedia definiert es wie folgt:

„Diversifikation (auch Diversifizierung) bezeichnet in der Wirtschaftswissenschaft das Phänomen, dass eine Ausweitung von Wahlmöglichkeiten zu einer Erhöhung von Chancen und/oder einem Abbau von Risiken führt.“

Übersetzt auf P2P heißt es, dass man durch das Aufteilen des Geldes auf verschiedene Investments sein Risiko minimiert. Beispielsweise könnte ich 100€ in einen Kredit investieren oder jeweils 10€ in 10 Kredite. Sollte der 100€ Kredit ausfallen, sehe ich bei diesem Investment ziemlich alt aus, da ich 100% Verlust habe. Sollte hingegen ein 10€ Kredit ausfallen, dann habe ich nur 10% Verlust.

Ich habe dasselbe Geld investiert, aber mein Risiko minimiert. Um das Risiko noch weiter zu minimieren, gibt es weitere Mechanismen wie die Rückkaufgarantie, welche in Kapitel „Welches Risiko gibt es und wie wirkt man dem entgegen?“ weiter unten erläutert wird. Wichtig ist zu wissen, Diversifikation ist enorm wichtig.

Ganz am Anfang hatte ich auch ein Konto bei der P2P-Plattform Viainvest eröffnet. Allerdings habe ich es ziemlich schnell wieder geschlossen, nachdem mein Geld nicht investiert wurde. Es gab einfach nicht ausreichende Kredite, um alle Investoren zu versorgen. Das Geld habe ich mir auszahlen lassen und in die anderen Plattformen gesteckt.

Auf Mintos und Twino bin ich damals gekommen, weil diese Plattformen von vielen Experten empfohlen wurden und sie von der Handhabung ziemlich komfortabel aussahen. Außerdem hatte mich die Rückkaufgarantie gereizt.

Auf Bondora bin ich investiert, weil dort die Renditen fast doppelt so hoch wie auf den anderen Plattformen sind. Das liegt daran, dass es keine Rückkaufgarantie gibt und die Zinsen fast eins zu eins von der Plattform an den Investor weiter geleitet werden.

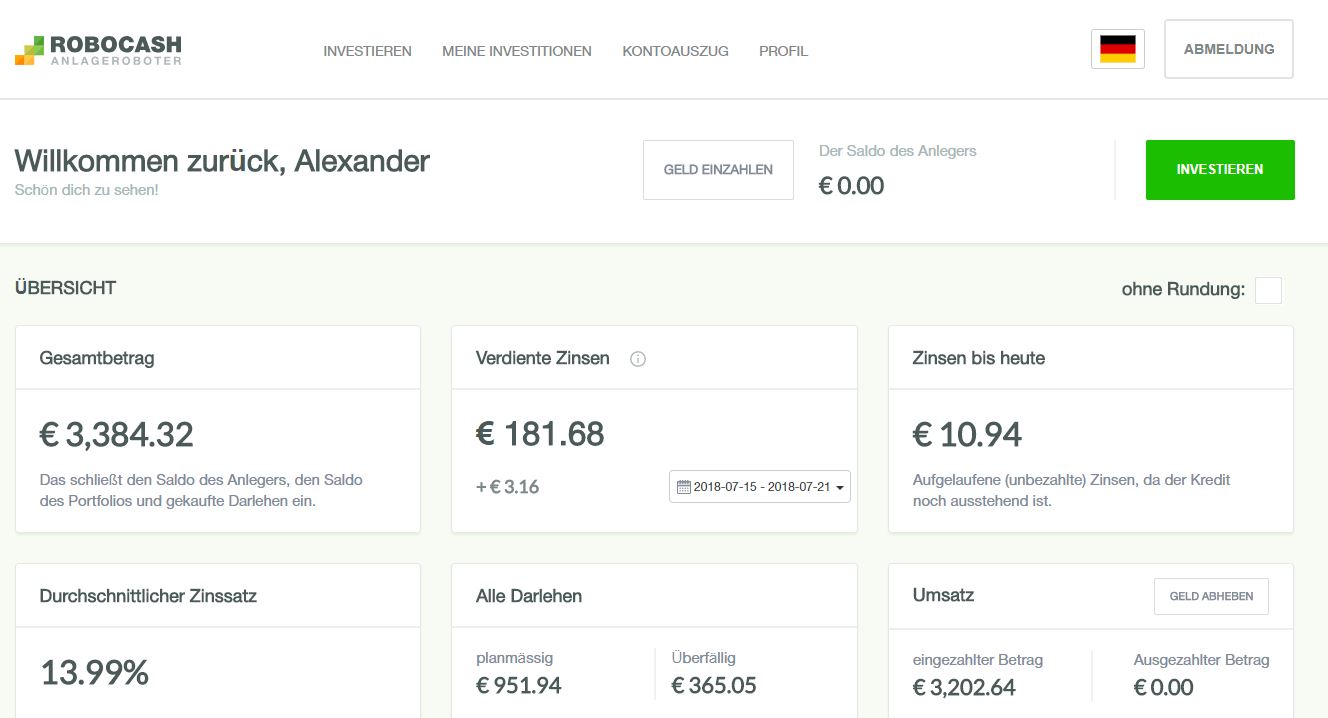

Auf Robocash bin ich investiert, da es dort ausschließlich short-term-Kredite gibt. Also mit einer Laufzeit von einem Monat. Dadurch verspreche ich mir eine hohe Flexibilität. Allerdings ist dort das Portfolio auf 10.000€ pro Investor beschränkt.

Fastinvest hat vor allem deswegen mein Interesse geweckt, weil sie mit hoher Flexibilität und dem jederzeitigen Verkauf der Kredite werben. Die Plattform selbst kauft bei Bedarf die Kredite zurück. Man kann sein Geld komplett investieren und bei Bedarf sofort sein Geld wieder herausholen.

Man muss nicht warten, bis die Kredite auslaufen oder sie jemand auf dem Sekundärmarkt kauft. Eine sehr schöne Option, wenn man mal in finanzielle Engpässe kommt oder möglichst flexibel bleiben will.

Möchtest du in die gleichen Plattformen wie ich investieren, dann hast du hier einen Empfehlungslink von mir dazu.

Link: Auf Mintos Investieren

Link: Auf Twino Investieren

Link: Auf Bondora investieren

Link: Auf Robocash investieren

Link: Auf Fast Invest investieren

Meine P2P-Portfolio: Nackte Zahlen, Renditen und Performance

Mit Stand Anfang Juli bin ich mit 55.883€ in fünf verschiedenen P2P-Plattformen investiert. Die durchschnittliche Rendite geht von 9,73% bis 17,67%. Dabei schwanken alle Werte unterschiedlich stark, da zu unterschiedlichen Momenten Ein- und Auszahlungen auf den Konten stattgefunden haben.

Die ersten zwei Monate bei einer P2P-Plattform sind erfahrungsgemäß wenig aussagekräftig, genauso wie die Renditezahlen innerhalb der Internetseiten der eigenen Anbieter. Wer ein genaues Reporting und eine detaillierte Übersicht haben will, sollte eigene Statistiken führen. Ich selbst mache das immer am Ende des Monats in Excel und es kostet mich 10 Minuten.

Meine konstanteste Plattform ist Mintos, bei der ich im Schnitt 12% erziele. Meine bislang renditestärkste Plattform ist Bondora. Allerdings sinken aufgrund fehlender Rückkaufgarantie die Zinsen kontinuierlich.

Robocash schwankt momentan aufgrund von Einzahlungen noch sehr stark und bei fastinvest kann ich aufgrund der kurzen Laufzeit noch keine Aussage treffen. Twino läuft ähnlich konstant wie Mintos, aber mit im Schnitt 2,5% niedrigerer Rendite.

In allen Plattformen habe ich den Autoinvestor aktiviert und lasse die Plattform automatisiert für mich arbeiten. Das Geld wird – bis auf Testzwecke – nicht abgehoben, sondern gleich reinvestiert. So profitiere ich vom Zinseszinseffekt. Das ist auch der Hauptgrund, warum mir P2P so gut gefällt. Einmal investieren und dann zuschauen, wie sich das Geld vermehrt. Das ist wahres passives Einkommen.

Sicherlich kann man auch manuell investieren und die Kredite genauer prüfen, aber dann steigt der Aufwand bei großen Portfolien ins Unermessliche. Da gehe ich in dieser Zeit lieber einem anderen Job nach und investiere das dort verdiente Geld in P2P. Wie immer ist es eine Frage der Opportunitätskosten.

Weitere Plattformen werde ich erstmal nicht austesten, sondern nur die Beträge in meinen vorhandenen Konten erhöhen. P2P-Plattformen für Immobilien-Investments habe ich bisher nicht getestet, da ich lieber direkt in Immobilien investiere. Wenn solche Plattformen für dich interessant sind, dann kannst du bei Estate Guru oder Bulkestate vorbeischauen.

Leverage-Effekt & Fremdkapitalhebel allgemein

Gute Investoren und Unternehmer sind nicht deshalb reich geworden, weil sie Geld sparen oder einfach nur Geld anlegen. Sie haben erst dann ein Vermögen gemacht, wenn sie ihr Business skalieren konnten. Das eigene Geld und die eigene Zeit sind meistens begrenzt, also mussten sie das Geld anderer Leute und die Zeit anderer Leute für ihre Zwecke einsetzen. Eventuell hast du schon mal von „other people’s money“ oder „other people’s time“ gehört.

Genauso machen es die normalen Banken auch. Würden sie nur Zinsen für ihr eigenes, rausgegebenes Geld bekommen, würden sie kaum Profit machen. Daher borgen sie sich von anderen Personen für niedrige Zinsen Geld und verleihen dieses Geld für hohe Zinsen weiter. Die Zinsdifferenz ist ihr Gewinn. Das Risiko trägt die Bank und es ist durch Zinsaufschläge an die Kreditnehmer eingepreist.

Mittlerweile liegt beispielsweise die Eigenkapitalquote der Schweizer Banken bei rund 5%. Das heißt, die machen 95% ihrer Gewinne mit dem Geld anderer Leute. Bei einigen deutschen Banken ist die Eigenkapitalquote sogar nur 3%.

Als nächstes stellen wir uns die Frage, warum dieser Leverage-Effekt (Hebel-Effekt) so mächtig ist und wieso er so starke Auswirkungen auf das Investment haben kann.

Lies: Leverage Effekt – Immobilien besser als Aktien?

Normalerweise benötigen wir für alle Arten von Investments eine Menge Eigenkapital. Dieses Eigenkapital investieren wir in eine Assetklasse, um dann auf das eingesetzte Kapital Erträge und Zinsen zu bekommen. Je mehr Eigenkapital wir einsetzen, desto mehr Erträge können wir generieren.

Oft ist dieses Eigenkapital begrenzt und bei vielen Investoren der Flaschenhals. Vor allem, wenn man in etwas investieren möchte, was größer als das eigene Budget ist.

Selbst wenn sich eine Familie ein Eigenheim kaufen will, dann kauft sie das in den wenigsten Fällen in bar. An dieser Stelle kommt der Fremdkapitalhebel ins Spiel. Wir borgen uns Geld von der Bank, um ein größeres Investment tätigen zu können.

Das Gleiche machen die meisten Menschen der Welt, um sich Konsumgüter zu kaufen. Der neue Fernseher, die neuen Möbel oder das Auto werden über einen Kredit (Fremdkapital) finanziert und somit kann man sich mehr kaufen als man sich eigentlich leisten kann.

Wir ziehen uns Kaufkraft aus der Zukunft in die Gegenwart.

Lies: Ist der neue Porsche eine Investmentbremse?

Genau das funktioniert ebenfalls bei Investments. Wir können einen Kredit aufnehmen, um dadurch Geld zu bekommen und zu investieren. Dieser Kredit kostet uns Geld (Zinsen der Bank) und verringert unseren Gewinn bei dem Investment.

Wenn allerdings die Gewinne aus dem Investment größer sind als die Kosten für den Kredit, dann lohnt es sich, den Kredit aufzunehmen und damit das Investment zu hebeln.

Wikipedia schreibt dazu: „Als Leverage wird die Hebelwirkung der Finanzierungskosten des Fremdkapitals auf die Eigenkapitalverzinsung verstanden. So kann durch Einsatz von Fremdkapital die Eigenkapitalrendite einer Investition gesteigert werden. Dies trifft jedoch nur zu, wenn ein Anleger Fremdkapital zu günstigeren Konditionen aufnehmen kann als die Investition an Gesamtkapitalrentabilität erzielt.“

Als Beispiel nehmen wir ein Investment von beliebiger Größe, welches eine garantierte Rendite von 10% hat und einen Kredit, der uns 3% Zinsen kostet.

Wenn wir beispielsweise Eigenkapital von 10.000€ in dieses Investment stecken, dann bekommen wir in einem Jahr 10% auf die 10.000 investierten Euro. Wir machen einen Gewinn von 1.000€

In der zweiten Variante nehmen wir einen Kredit von 50.000€ und investieren das Geld in das gleiche Investment. Die 50.000€ erwirtschaften wieder 10% Rendite, welche diesmal 5.000€ wären.

Gleichzeitig müssen wir der Bank 3% Zinsen auf die 50.000€ zahlen, was 1.500 € sind. Somit bleibt uns ein Gewinn von 3.500€ (5.000€ minus 1.500€).

Wir sehen also, dass wir mit dem Fremdkapitalhebel mehr Gewinn generieren können, als wenn wir nur unser eigenes Geld einsetzen.

Lies: Erhöhe deinen Cashflow mit diesen 5 Basics!

Rein theoretisch kann das bis ins Unendliche gehen, allerdings ist dieses Modell oft durch zwei Faktoren begrenzt. Erstens sind die meisten Investmentmöglichkeiten nicht unendlich groß und zweitens bekommen wir bei der Bank nicht unendlich Kredit.

Als drittes steht einer Rendite immer ein Risiko gegenüber. Die wenigsten Renditen sind garantiert und sehr oft können die Renditen schwanken. Sollten die Renditen unter den Zins des Kredites sinken, dann machen wir Verlust.

Gerade aus dem letzten Punkt ist zu sagen, dass sich nicht alle Investments zu einem Hebelprodukt machen lassen. Vor allem wenn der Gewinn eines Investments stark schwankt (volatil ist), dann ist vom Hebeln durch Kredite abzuraten.

P2P-Investments mit Fremdkapital hebeln

Nun komme ich zum spannendsten Kapitel dieses Buches. Hier geht es darum, wie wir unser P2P-Investment hebeln und somit unsere Rendite steigern können.

Sicherlich sind die durchschnittlichen 12% Rendite bei P2P-Plattformen bereits sehr hoch, allerdings lassen sie sich mit einer einfachen Strategie auf 50% Eigenkapitalrendite oder noch mehr erhöhen.

Also dachte ich mir im August 2017, ich könnte das Hebeln von P2P-Investments probieren. Im Juni 2017 hatte ich zuerst in Kredite in Höhe von 2.000€ bei P2P investiert. Ich wollte ausprobieren, wie das Ganze läuft. Nachdem ich gute Erfahrungen gesammelt hatte, wollte ich das Ganze ähnlich zu den Banken und meinen Immobilien hebeln. Mit Fremdkapital.

Auf den P2P-Plattformen bekomme ich für die übernommenen Kredite Zinsen zwischen 8% – 20%, siehe meine Zahlen von oben. Um meine P2P-Investments hebeln zu können, benötige ich also Fremdkapital, welches ich für weniger als 8% Zinsen bekommen kann. Nur dann habe ich eine Zins-Differenz, welche am Ende mein Gewinn ist.

Bei meiner Bank konnte ich einen normalen Kredit mit Zinsen zu 3,25% beantragen. Also habe ich mir einen Kredit bei meiner Sparkasse in Höhe von 42.500€ zu 3,25% besorgt und legte es bei meinen P2P-Plattformen zu mindestens 8% an. Wenn ich die Zinskosten von 3,25% von meinen erzielbaren Zinsen bei P2P abziehe, dann habe ich eine Differenz zwischen 4,57% bis 16,72%.

Wie oben beschrieben, liegt meine durchschnittliche Rendite über alle P2P-Plattformen im letzten Jahr bei 12,34%. Nach Abzug der Kosten für das Fremdkapital von 3,25% erhalte ich eine Differenz von rund 9%. Diese 9% sind mein Gewinn. Bei einem aufgenommenen Kredit von 42.500€ sind 9% ein Betrag von 3.825€ pro Jahr. Rein rechnerisch muss ich jeden Monat 115€ Zinsen zahlen (3,25% von 42.500€) und nehme 437€ an Zinsen ein (12,34% von 42.500€).

Das ist eine ganze Menge Geld, wenn man betrachtet, dass mein Aufwand für das Kreditbeantragen und das Geldüberweisen vielleicht zwei Stunden war. Das wäre ein Stundenlohn 1.912€ pro Stunde. Ein bisschen mehr, als der durchschnittliche Stundenlohn in Deutschland 😉

Sicherlich muss ich von diesem Gewinn noch meinen Bankkredit tilgen, aber das ist wie immer nur linke Tasche versus rechte Tasche. Tilgung ist nur die Verrechnung von deinem freien Kapital (Cashflow) mit deinen Schulden. Dein Vermögen bleibt gleich. Je länger die Laufzeit deines Kredites, desto geringer die monatliche Tilgung, desto größer dein freier Cashflow. Ich selber konnte meinen Kredit auf 10 Jahre strecken, sodass ich nur eine Anfangstilgung von 10,87% habe.

Der Punkt der Tilgung ist sehr wichtig und muss verstanden werden. Die Kreditrate, welche man monatlich an die Bank zurückzahlen muss, ist eventuell größer als dein Gewinn aus dem P2P. Da die Tilgung aber keine Kosten, sondern nur ein Umschichten deines Vermögens ist (Abbau von Schulden), beeinträchtigen sie nicht deinen Gewinn.

Sicherlich ist diese Art des Hebelns für viele Menschen riskant und Investment-Anfängern nicht unbedingt zu empfehlen. Für mich läuft es aber sehr gut und ich bin mir des Risikos bewusst. Insgesamt finde ich es weniger riskant als das Hebeln bei Aktien, welche schwanken können. Die Zinshöhe bei P2P bleibt schließlich gleich.

Wie du dieses Risiko einschätzt und was du daraus machst, musst du selber wissen. Im Zweifel schaust du einfach bei mir zu, liest meine monatlichen Einnahmen-Berichte auf meinem Blog und lernst aus meinen Erfahrungen. Mal davon abgesehen, bekommt nicht jeder solche Summen Geld von der Bank für solch „niedrigen“ Zinssatz.

Lies: Wie finde ich die richtige Hausbank?

Nun aber Butter bei die Fische und die echten Zahlen. Anhand meines Mintos-Accounts will ich beispielhaft meine Eigenkapitalrendite ausrechnen. Wie oben beschrieben, kann die ein Vielfaches der normalen Rendite sein. Dazu folgende Tabelle:

In der Tabelle sieht man folgende monatlichen Zahlen:

- Eigenkapital: Mein eingezahltes Kapital. Einzahlung plus Zinsen minus Auszahlungen

- Fremdkapital: Das Geld vom aufgenommenen Kredit meiner Bank

- Zinsen: Die Zinsen, die das gesamte Kapital auf dem Account erwirtschaftet

- Kosten: Die Zinskosten für den Bankkredit (3,25% Jährlich)

- Gesamtkapital: Eigenkapital + Fremdkapital

- Rendite: Die Rendite für mein Mintos-Account

- Eigenkapitalrendite: Die Rendite für mein eigenes Kapital nach Kosten

Du siehst, meine durchschnittliche Rendite bei Mintos liegt bei 12%. Meine durchschnittliche Eigenkapitalrendite liegt allerdings bei 103%! Wenn man den einen Ausreißer im November 2017 noch rausrechnet, dann sind es 75%!

Somit steigert sich meine Mintos-Eigenkapitalrendite durch den Hebel des Fremdkapitals von 12% um mindestens das Sechsfache auf 75%. Das ist schon mal eine Hausnummer! Je weniger Eigenkapital ich einsetze, desto höher wird meine Eigenkapitalrendite.

Wie du an diesen realen Zahlen sehen kannst, ist der Einsatz von Fremdkapital ein enormer Beschleuniger für den Vermögensaufbau. Der Arbeitsaufwand ist vergleichsweise gering und somit haben wir eine Investmentmöglichkeit gefunden, die sehr smart ist. Du brauchst nur einen Kredit bei deiner Bank beantragen, auf deinem P2P-Konto einzahlen und dann dem Vermögensaufbau zusehen.

Welches Risiko gibt es und wie wirkt man dem entgegen?

Sehr oft lese ich von Bekannten oder Lesern verschiedener Foren, dass P2P sehr risikoreich ist. Selbst viele P2P-Investoren schätzen P2P als risikoreich ein.

Das liegt nicht daran, dass das Prinzip undurchsichtig oder der laufende Betrieb risikoreich ist. Es liegt daran, dass diese Investmentform noch sehr jung ist und keine Finanzkrise erlebt hat. Niemand weiß, wie die P2P-Plattformen in einer Finanzkrise reagieren und was mit dem Geld der Investoren passiert.

Sicherlich gibt es einige Sicherheitsmechanismen wie die Diversifikation und die Rückkaufgarantie, aber es ist schwer vorherzusagen, was passiert, wenn Kreditnehmer, Darlehensanbahner oder die P2P-Plattform pleitegehen.

Das Thema Diversifikation hatte ich bereits weiter oben beschrieben, kommen wir jetzt auf die Rückkaufgarantie zu sprechen. Diese Rückkaufgarantie soll den Investor schützen, indem ihm die Plattform das Geld zurückzahlt, wenn der Kreditnehmer ausfällt. Bei Mintos heißt das wie folgt:

„Um die Anleger vor Kreditnehmerausfällen zu schützen, bieten viele Kreditgeber auf dem Mintos-Marktplatz eine Rückkaufgarantie an. Die Rückkaufgarantie bedeutet, dass der Kreditgeber bei einer Rückzahlungs-Verzögerung des Darlehens um mehr als 60 Tage die Investition zum Nennwert des Kapitals und der aufgelaufenen Zinsen bis zum Rückkaufsdatum zurückkauft. Dies geschieht automatisch und ohne zusätzlichen Aufwand seitens der Anleger.“

Das klingt super und funktioniert in der Praxis sehr gut. In meinen Accounts mit Rückkaufgarantie habe ich noch nie Geld verloren. Es sind zwar oft Kredite ausgefallen, aber diese Kredite wurden ausnahmslos von der Plattform zurückgekauft und mir wurde das investierte Geld erstattet. Nun fragst du dich sicher, wie sowas funktionieren kann und wo der Haken ist.

Wie oben beschrieben, bekomme ich bei den Plattformen 8%-20% Zinsen auf die Kredite. Die P2P-Plattform und die Darlehensanbieter bekommen vom Kreditnehmer aber viel höhere Zinsen. Teilweise bis 263% Zinsen.

Gerade für Hochrisikokredite aus Spanien nehmen die Darlehensanbahner irrsinnig hohe Zinsen, um das Risiko abdecken zu können. Durch diese hohen durchschnittlichen Zinsen können die Darlehensanbahner den Ausfall von Krediten verkraften und sie vom Investor zurückkaufen. Sie bekommen von den gut laufenden Krediten so viele Zinsen, sodass sie die Ausfälle von anderen Krediten damit kompensieren können.

Die hohen Zinsen dienen als Sicherheitspuffer. Diese hohen Zinsen werden auf Plattformen mit Rückkaufgarantien natürlich nicht an den Investor weitergereicht. Die Darlehensanbahner kalkulieren, welchen Risikopuffer sie brauchen und welche Zinsen sie an die Investoren weitergeben können, sodass sie weiterhin Gewinn machen.

Wenn ein Darlehensanbieter 10 Kredite a 100€ zu 25% Zinsen an verschiedene Kreditnehmer ausgibt, dann kann er 10% Zinsen an die Investoren weitergeben. Die Anleger investieren 1.000€ und bekommen bei 10% genau 100€ Gewinn. Der Darlehensanbieter würde 15% Zinsen und 150€ Gewinn machen, wenn alles glatt läuft. Sollte allerdings ein Kredit ausfallen (was 10% wären), würde er 100€ verlieren und müsste diese 100€ dem Investor durch die Rückkaufgarantie erstatten. Von seinem Gewinn von 150€ werden die 100€ für den Investor abgezogen und er hat immer noch 50€ Gewinn. Der Darlehensanbieter kann also 10% Kreditausfall verkraften und macht immer noch Gewinn. Die Ausfallraten liegen in der Regel aber deutlich tiefer.

Als Ausfallrate gibt Mintos beispielsweise 1% an. Das Ausfallrisiko bei Bondora spiegelt sich im Rating. Die Ausfallraten reichen von 1,5 % in der besten Kategorie bis zu 54,7 % in der schlechtesten Kategorie HR.

Wie du siehst, ist die Rückkaufgarantie eine reine Kalkulation. Sie schützt dich vor Ausfällen und sorgt beim Darlehensanbieter dafür, dass er trotzdem Gewinn macht.

Nun gibt es auch Plattformen wie Bondora, die keine Rückkaufgarantie anbieten. Somit trägst du das Risiko für ausfallende Kredite selbst. Dafür bekommst du aber höhere Zinsen als bei den anderen Plattformen.

Meine Durchschnittsrendite liegt laut Bondora Portfolioprofitabilitäts-Dashboard nach einem Jahr bei 13.9% und die Ausfallrate bei 3.26%. Somit liegt meine Rendite nach Ausfall bei 10,68%. Man sieht also, die höheren Zinsen machen die Ausfälle wieder weg.

Und wenn man sich die Statistik genau anschaut, dann sind die risikoreichsten Kredite der Kategorie HR sogar die Kredite, die den Gewinn am meisten positiv beeinflussen (15,16%). Die angeblich sicherste Kategorie AA macht dagegen nur 6,22% Gewinn.

Eigentlich könnte man daraus schlussfolgern, dass man sogar nur noch in HR Kredite investieren sollte. Allerdings will ich dieses Thema noch weiter analysieren und schauen, wie sich mein Portfolio nach 2 Jahren entwickelt hat.

Aus diesen Zahlen kann man auch sehen, was passieren würde, wenn zu viele Kreditnehmer pleitegehen oder nicht mehr zahlen. Dieses Risiko wird als Größtes von vielen Investoren angesehen. Viele Kreditnehmer gehen Pleite, der Darlehensanbahner kann die Ausfälle nicht mehr kompensieren und die Rückkaufgarantie kann nicht mehr beglichen werden.

Dies ist bereits einmal eingetreten, beim Darlehensanbahner Eurocent auf dem Mintos-Marktplatz. Daraufhin wurden alle Kredite von Eurocent eingefroren. Die Eurocent-Kredite stehen seit dem mit „mehr als 60 Tage Verzug“ im Konto und hängen dort zinslos fest. Das Geld ist quasi verloren. Das ist ein gutes Beispiel, wie es bei P2P manchmal laufen kann. Hier fand trotzdem eine gute und transparente Kommunikation und von seitens Mintos statt und in Zukunft werden die Darlehensanbahner besser geprüft.

Betriebswirtschaftlich gesehen, müsste ein Darlehensanbahner die Zinsen für alle Kredite erhöhen, wenn es zu vermehrten Ausfällen kommt. Nur dadurch kann er seine Ausfälle kompensieren. Das geschieht bei Plattformen mit Rückkaufgarantie natürlich im Hintergrund und die Investoren bekommen davon nichts mit. Der Darlehensanbahner erhöht die Zinsen für die Kreditnehmer, erhöht damit seinen Risikopuffer für Ausfälle und der Investor behält weiter seine Rückkaufgarantie.

Bei Darlehensanbahner ohne Rückkaufgarantie wie Bondora werden diese steigenden Zinsen an die Investoren weitergegeben, sodass sie ihre erhöhten Ausfälle begleichen können.

Selbstverständlich gibt es auch noch das Risiko, dass die ganze Wirtschaft baden geht. Das Weltuntergangsszenario, was von einigen in den Medien propagiert wird. Dann gehen die Darlehensanbahner, die P2P-Plattformen und die Investoren baden. Wenn das passiert, dann geht aber alles den Bach runter und auch Nichtinvestoren bekommen Probleme, da alle Unternehmen Kosten streichen müssen und die Arbeitnehmer ihren Job verlieren.

Dieses Szenario ist sehr düster, für mich aber sehr unwahrscheinlich. Niemand will, dass die ganze Welt untergeht. Daher beschäftige ich mich nicht weiter mit diesem Szenario und investiere meine Zeit in den aktuellen Status quo.

Für mein Empfinden sind die Risiken für P2P-Investments überschaubar und vertretbar, selbst bei gehebelten Investments. Selbst wenn alles ausfällt und ich keine Zinseinnahmen per P2P mehr habe, dann müsste ich den Bankkredit aus eigenem Einkommen begleichen. Das kann ich jederzeit. Somit schätze ich das Risiko weit geringer ein als die Chancen und werde weiter fleißig in P2P investieren.

Wie geht es mit den peer to peer Krediten bei mir weiter?

Insgesamt habe ich auf meinen fünf Plattformen Kapital in Höhe von 55.883€ eingezahlt und darauf Zinsen von 6.139€ bekommen. Wenn ich die Kosten für meinen gehebelten Kredit von der Bank in Höhe von 1.380€ abziehe, dann habe ich einen Gewinn von 4.759€ und eine Jahresrendite nach Kosten von rund 8,5%. 8,5% ist eine Menge Geld, wenn man bedenkt, dass man kaum etwas machen muss. Man schiebt einfach das Geld auf die Plattform, stellt den Autoinvest ein und freut sich dann über Zinsen.

Ob man das ganze hebeln muss, ist natürlich Geschmackssache und hängt von jedem Risikoprofil ab. Ich für meinen Teil fahre sehr gut mit der Strategie und würde liebend gern weiteres Geld investieren. Allerdings lasse ich das momentan auf dem Konto liegen, da ich damit die Kaufnebenkosten des nächsten Mehrfamilienhauses bezahlen will.

Sobald ich meine Wachstumsphase mit den Immobilien abgeschlossen habe, werde ich überschüssiges Geld garantiert in meinen P2P-Plattformen parken. Dort kann man sich über hohe Zinsen erfreuen und sich bei kurzfristigen Bedarf das Geld auszahlen lassen. Schließlich kann man den Autoinvest ausstellen und somit sich neben den Zinsen auch die monatliche Tilgung auszahlen lassen.

Von mir gibt es also eine klare Empfehlung für P2P und die oben beschriebenen Plattformen. Wie es mit meinem P2P-Portfolio weitergeht, kannst du in meinen monatlichen Zusammenfassungen auf meinem Blog lesen.

Jetzt wünsche ich dir viel Erfolg mit P2P und auch beim Hebeln deiner Kredite mit Fremdkapital. Gerne kannst du mir deine Erfahrungen in die Kommentare schreiben.

Lies: P2P Zwischenfazit

Mat meint

Du investierst die Ruckflusse bei bondora wieder, oder?

Das verwässert ja ein bisschen die Performance der ersten Investition…

Ich für meinen Teil hab letztes Jahr mal bei auxmoney und bondora etwas investiert, bei beiden nicht zufrieden.

Bei auxmoney war es für mich wichtig nur max 24 mon Kredit Laufzeit zu haben, da sind leider auch A ratings ausgefallen, mal sehen was kommt.

Bei Bondora war es so, dass die Ausfälle nach circa 9 Monate massiv angestiegen sind.

Bei beiden habe ich die Rückzahlungen auf dem Konto gelassen und ziehe mal am Ende eine Bilanz. Bei Bondora hab ich es automatisch auf go n grow schieben lassen…

vermietertagebuch meint

Ja, das wäre eine gute Option. Das werde ich eventuell auch machen. Allerdings probiere ich erstmal den Weg, dass ich bei Bondora auf die risikoreicheren Kredite gehe. Eventuell kommt dann wieder mehr dabei rum. Falls das auch nichts wird, werde ich mein Geld dort abziehen. Trotzdem danke für deinen Tipp!

Patrick Werner meint

Warum verwässert das die Performance der ersten Investitionen? Das verstehe ich irgendwie nicht

Gruß

Peter meint

Hallo Alex,

Wie immer ein toller Blog. Ich bin selbst auf Mintos und Twino investiert, allerdings aktuell nur mit eigenem Kapital.

Nun meine 2 Fragen.

Wie hat die Bank reagiert als du einen Kredit für eine P2P Plattform beantragt hast?? Haben Sie Sicherheiten verlangt?

Wie machst Du das mit der Steuer auf die Zinserträge. Zumindest als in Deutschland ansässiger Anleger wären sie ja steuerpflichtig.

Vielen Dank vorab und bitte weiterhin so geile Blogs

Peter

vermietertagebuch meint

Hoi Peter,

meine Bank hat gar nicht gefragt, wofür ich das Geld brauche. Ursprünglich war es für die Ablösung des Auto-Leasings, da hatte ich mich aber für eine andere Bank entschieden. Trotzdem wollte mir die Bank das Geld geben, also habe ich es genommen und ins P2P geschoben. Rückfragen der Bank gab es nie, anscheinend ist ihnen meine Bonität gut genug.

Steuerlich wird es erst relevant, wenn ich es mir auszahlen lasse und das kann noch sehr, sehr lange dauern.

Beste Grüße,

Alexander

Anja meint

Hmm, müssen die Gewinne denn nicht versteuert werden oder hab ich das überlesen? Ansonsten auf jeden Fall beeindruckende Zahlen

LG Anja

vermietertagebuch meint

Hoi Anja.

Ja, Gewinne müssen versteuert werden. Allerdings besteht keine Einigkeit darüber, wann Gewinne anfallen. Das Geld wird fremd-verwaltet und die Gewinne existieren nur virtuell. Die gewinne realisiere ich erst, wenn ich das Geld auszahlen lasse. Dann zahle ich Steuern. Da ich das Geld aber nicht auszahlen lasse, sondern sofort reinvestiere, fallen (noch) keine Steuern an und ich profitiere vom Zinseszins.

VG Alex

luttz meint

Hm, das mit dem Versteuern erst nach Auszahlung ist interessant – ich dachte, Bondora würde gerade das als einen der Vorteile von Go&grow gegenüber einem Portfolio vermarkten (Zinsen fallen nicht sofort an und sind mit Verlusten verrechnet).

Den Bankkredit kann man aber vermutlich nicht von den Steuern auf die Gewinne absetzen, oder?

Ich selbst habe aber abgesehen von einem dieser Werbekredite mit Negativzins nur eigenes Kapital in P2P, und insgesamt auch < 10% des Portfolios – hauptsächlich, weil sich bei Krediten mit hohen Zinssätzen das Ganze bei mir doch auf wenige Länder&Anbahner konzentriert, und eine Wirtschaftskrise im Baltikum mir zumindest für einen großen Hebel als nicht unwahrscheinlich genug erscheint. Gewinne versteuert ich immer gleich (mangels Steuerberater ist mir die rechtliche Beurteilung zu heikel, und auch wenn es den Zinseszins drückt, so habe ich es doch lieber gleich versteuert – im ersten Jahr fiel ein Teil sogar noch in den Freibetrag der Kapitalertragssteuer).

Aber wie du schon schreibst, ist es letztendlich von Risikoneigung und -Bewertung abhängig, ob/wieviel Fremdkapital wofür genutzt wird.

Lio meint

Mann oh Mann…und ich vesteuere meine P2P-Zinsen seit 3 Jahren :/

Grüsse aus Zürich !

vermietertagebuch meint

Ja, das ist schade. Ich hoffe, die Schweiz erkennt jetzt nicht gewohnheitsrecht an.

Flo meint

Hey Alex,

der Ref-Link zu Fastinvest ist kaputt – da geht dir bares Geld flöten 😉

LG

Flo aus BS

vermietertagebuch meint

Danke Flo, habts gefixt 😉

Jan D. meint

Ist das steuerlich wirklich so? Wenn ich Festgeld über Jahre anlege, hab ich die Zinsen doch auch periodengerecht anzulegen…

Ich bezweifle deine Aussage. Sie ist für mich aber entscheidend, da ich dieses Jahr auch erstmals über 801 Euro kommen werde

vermietertagebuch meint

Hallo Jan, schau dir mal folgenden Artikel an, der bringt etwas Licht ins dunkel:

https://passives-einkommen-mit-p2p.de/alternative-besteuerung-von-p2p-krediten/

Paul meint

Hi Alex,

ich bin ein großer Fan von deinem Blog und hoffe du bleibst diszipliniert dabei.

Obwohl die Investitionsentscheidungen letztendlich bei dir liegen, möchte ich dir gerne einen kleinen Denkanstoß geben.

1. Die P2P Plattformen haben noch keine Rezession bzw. Wirtschaftskrise miterlebt.

2. Über die Kreditinstitute, welche bei den P2P Plattformen aktiv sind, sind oft wenig Informationen vorhanden.

Ich halte den Leverage-Effekt ebenfalls für eine gute Sache.

Allerdings sollte der Investor bei gehebelten Investitionen besonders genau das Risiko einschätzen.

Da du schon bei den Immos gehebelt bist, würde ich persönlich bei den P2P Krediten eine 100% EK bevorzugen. Im Falle eines Worst case Szenarios, i.e in einer Rezession oder einer plötzlich, ungünstigen Veränderung der Zinspolitik könntest du dich dann darauf fokussieren, die Immo-Kredite zu bedienen.

Just my two Cents.

Grüße,

Paul

Flo meint

@luttz:

Ich war auch am überlegen so einen „Spaßkredit“ von 1k aufzunehmen für p2p. Allerdings habe ich gelesen, dass viele Banken dann den Schufa-Eintrag mit „der hat nichtmal nen 1k-Dispo gekriegt?“ bewerten. Das ist für spätere Immo-Invests ja evtl. kontraproduktiv. Wobei Dispos ja eigentlich auch drin stehen…

@Alex:

die Steuer Geschichte habe ich vor längerem auch schon bei „passives-Einkommen…“ gelesen. Da streiten sich ja alle drüber und im Zweifel sicher auch mit dem Finanzamt. Da du ja generell etwas risikoaffiner bist, traue ich dir die Konfrontation aber zu 🙂 die Argumente beider Seiten sind schlüssig und wie es dann genau versteuert wird, wird sich rum in einigen Jahren zeigen. In DE gibt’s ja noch die „tollen“ Nichtanwendungserlasse falls der BFH nicht im Sinne des Finanzministeriums entscheiden sollte -.-

Marcus meint

Hallo,

danke für den sehr interessanten Beitrag.

Eine Frage zur Besteuerung dieser Hebel. Angenommen ich nehme einen Rahmenkredit in Anspruch auf den ich 3% Zinen zahlen muss. Kann ich die 3 % steuerlich geltend machen, da ich das damit finanzierte Geld ja in etwas investiere was dazu dient mein Vermögen zu erhöhen? Schon mal darüber gestolpert?

Grüße

Marcus

vermietertagebuch meint

Hallo Marcus,

ich weiß leider nicht, wie das in Deutschland ist. In der Schweiz kann man ALLE Kreditzinsen absetzen. Sogar für Konsumgüter 😉

Viele Grüße,

Alexander

Patrick Werner meint

Moin,

wie immer klasse Beitrag.

Irgendow in der Mitte hast du eine Bild eingefügt ,,Mein P2P Portfolio Stand Ende Juni“ mit den Spalten: Portfolio, Zinsen, Rendite. Ich verstehe die Spalten und auch wie man die ausrechnet aber irgendwie komme ich auf deine Zahlen nicht klar…

Nehmen wie DEZ17. Wie kommst du auf die 14364€ ? Eigentlich doch durch Zinsen und Portfolio aus dem Vormonat oder nicht?

Aber auch schon bei JUNI17 schaltet mein Gehirn aus….

vermietertagebuch meint

Hi Patrick,

die Statistik ist deswegen schwer nachzuvollziehen, weil das Portfolio vom aktuellen Monat nicht immer das Portfolio des alten Monats + Zinsen ist. Manchmal zahle ich zusätzliche Beiträge ein, manchmal hebe ich Geld von der Plattform ab (zu Testzwecken). Das zerstört natürlich die 100%ige Nachvollziehbarkeit. Liegt also nicht an deinem Hirn 😉

VG Alexander

Patrick Werner meint

Ahhhlled klar ?

Wie kannst du nur… ich hätte sonst nicht uhig schlafen können ??

Dominik von depotstudent.de meint

Hallo Alex,

ich finde die Idee mit dem Fremdkapitalhebel bei verschiedenen Investments auch sehr interessant und habe aus diesem Grund auch eine Artikelserie gestartet, kannst ja mal reinschauen und Deine Meinung bei Interesse kundtun:

https://depotstudent.de/aktienkauf-mit-ratenkredit-und-wertpapierkredit-%c2%ad-kombination-der-goetter/

Das Ganze mit P2P-Krediten zu machen, halte ich aber für ziemlich gefährlich. Meiner Meinung nach ist das Risiko bei Aktien oder ETFs kalkulierbar. Vor allem bei ETFs ist das Risiko eines Totalverlustes nicht gegeben. Zudem ist bekannt, wie sich diese Finanzinstrumente in Krisen verhalten. Aber bei P2P-Krediten wäre ich sehr, sehr vorsichtig. Wenn die Kreditnehmer reihenweise ausfallen und die Plattformen insolvent gehen… Alles Theorie natürlich…

Meiner Meinung nach ist es richtig und gut, neuartige Investmentmöglichkeiten auszuprobieren. Solange sich diese aber nicht über Jahre hinweg bewährt haben, würde ich immer nur mit Eigenkapital, ganz streng sogar nur mit Spielgeld, in diese investieren. Wer nicht wagt, der nich gewinnt – trifft vollkommen zu. Wie hoch der Erwartungswert langfristig bei P2P, ist allerdings schlicht nicht bekannt. Die Steigung des Aktienmarktes ist im Mittel dagegen gut bekannt und wird bei hinreichend langer Anlagedauer auch erreicht.

Glaubst Du wirklich, dass diese (das muss man wirklich sagen) astronomischen Renditen über Jahre hinweg erreicht werden können? Wenn ja, ist das Investment einsame Spitze. 😉

Auch die Ausfallzahlen usw. der Plattformen sehen teils phantastisch aus. Aber die Zahlen sehen in (für bestimmte Anlageklassen) hervorragenden Zeiten immer hervorragend aus. 😀

Ich mache meinen „kleinen“ Leverage bei ETFs und schaue, dass ich mich dort nicht übernehme. Diese Rechnung geht historisch auf. Bei P2P gibt es für mich für solche Späße keine solide Datenbasis.

Trotzdem sehr guter und interessanter Beitrag!

Grüße

Dominik

vermietertagebuch meint

Hallo Dominik,

danke für deine Antwort. Du hast recht, bei Aktien gibt es eine längere Prognose. Allerdings mag ich Aktien bei Schwankungen nicht. Dadurch ist die Rendite – welche nur Vermögenszuwachs ist – schwer vorhersehbar. Ich hebel nur Produkte, deren Zinsen vorhersehbar sind. Das ist bei P2P und bei Mieten der Fall. Klar, beides kann mal ausfallen, aber dann kann ich besser kalkulieren. Aktien sind mir zu volantil. Trotzdem finde ich es spannend, wie es sich bei dir entwickelt. Ich werde öfter rein schauen!

Beste Grüße,

Alexander

Atti meint

Hey Alex,

Bei Mintos habe ich zur Zeit das Problem, dass ca 20% meines eingezahlten Geldes nicht investiert wird… Hast Du damit Erfahrung gemacht, wie man möglichst 100% seines Geldes vergibt?

Gehst Du mit der Rendite runter?

Cheers

vermietertagebuch meint

Ja, ich habe 3 Portfolios…abgestuft in der Rendite. Der mit der höchsten Rendite hat die höchste Priorität. Somit nehme ich gute Kredite mit und es liegt nix rum.

Atti meint

Hi Alex,

würdest Du Deine Portfolio Pro Einstellung von Bondora sharen? 🙂

vermietertagebuch meint

Hi Atti,

da gibt es nicht viel zu sharen. Einfach den Regler ganz nach rechts auf die risikoreichste Stufe gemacht.

VG Alex

Atti meint

😀 stark

Martin meint

Interessanter Artikel, schön dass mal jemand über gehebelte P2P-Investments schreibt. Das praktiziere ich auch. Aber was du zu Mintos/Eurocent schreibst, ist falsch. Die Eurocent-Kredite stehen noch mit „mehr als 60 Tage Verzug“ im Konto und hängen dort zinslos fest. Es gab auch keine weitere Kommunikation. Das Geld ist quasi verloren. IMHO ein gutes Beispiel/Warnung, wie es bei P2P manchmal laufen kann. Ich glaube aber auch, dass Mintos etwas draus gelernt hat und inzwischen die Darlehensanbahner besser prüft.

vermietertagebuch meint

Hoi Martin, ich habe die Passage zu Eurocent im Artikel berichtigt 😉

Viele Grüße,

Alexander

Kristian meint

Hallo Alexander,

ich muss mich meinem Vorredner zum Thema Eurocent leider anschließen. Deine Aussage ist nicht so ganz korrekt. Die Eurocent-Anteile sind im Status „60+ Days Late“ und es ist keinerlei Bewegung zu erkennen. Nach anfänglicher Kommunikation durch Mintos ist es mittlerweile sehr sehr ruhig geworden. Ich persönlich habe die Kredite für mich abgeschrieben. Sollte dennoch etwas zurück kommen freue ich mich natürlich ;-). An solchen Beispielen zeigt sich wieder, dass eine gute Diversifikation wichtig ist. Bei mir waren es daher nur 4,8% meines gesamten Investments die jetzt futsch sind.

Aber nicht nur Kritik sondern auch Lob von mir. Der Artikel wieder einmal super geschrieben und sehr interessant (was man eigentlich von allen Artikeln behaupten kann). Daher bin ich auch seit geraumer Zeit ein treuer Leser Deines Blogs und kann es kaum erwarten wieder etwas neues zu lesen. Das Thema passives Einkommen durch Immobilien interessiert mich sehr. Genau wie das Thema p2p-Kredite, da ich dort ebenfalls auf mehreren Plattformen aktiv dabei bin.

vermietertagebuch meint

Hoi Kristian, ich habe die Passage zu Eurocent im Artikel berichtigt 😉

Viele Grüße,

Alexander

Kristian meint

Hi Alexander,

gestern gab es neue Informationen zu Eurocent. Falls es Dich interessiert findest Du den Bericht dazu im Blog von Mintos unter https://blog.mintos.com/die-aktuelle-situation-bei-eurocent/.

VG Kristian

vermietertagebuch meint

Hoi Kristian, danke für das Feedback!

VG Alex

Andre meint

Danke für deine wie immer sehr offenen Einsichten und Transparenz.

Du hast bei deiner Bank einen ich nehme an „Konsumkredit“ in Höhe von 42.500 € aufgenommen und ihn re-investiert. Wirkt sich das nicht negativ auf deine Bonität aus für weitere Investments?

Dieser Kredit wird ja (zumindest bei uns in Deutschland) in der Schufa hinterlegt und für weitere, künftige Kredite berücksichtigt. Macht es sich da nicht negativ einen eingetragenen Kredit zu haben?

Beste Grüße!

vermietertagebuch meint

Meine Bankerin hat gesagt, dass meine Schufa eh komplett im Arsch ist. Die Schufa differenziert nicht zwischen Komsumkrediten und Immobilienkrediten. Durch die vielen Immobilienkredite (20 in Jahren) ist meine Schufa im Keller. Also muss sich die Bank eh anschauen, was genau los ist. Dadurch ist mir bei einer Bank der Zins von 1,95% auf 2,25% gerutscht. Man muss hoffen, dass immer mehr Banken die Schufa ignorieren.

Dirk meint

Geiler Blog, wie immer 😉

Wann wird denn dein Blog Beitrag „Finanzierung Deutschlandweit“ fertig? Bin schon mega gespannt drauf.

VG

Dirk

vermietertagebuch meint

Am 29.11.2018 wird die Finanzierungsseite wieder verfügbar sein 😉

Thomas meint

Habe in Bondora über Portfoliomanager Pro investiert. Habe schon einiges versucht, aber bekomme Autoinvest nicht gestoppt. Bin schon auf benutzerdefiniert gegangen, und habe alle Manager ausgestellt. Trotzdem investiert Bondora weiter. Hast du einen Tipp wie ich das Autoinvest stoppen kann?

Danke für die Antwort

vermietertagebuch meint

Nein, das habe ich selber noch nicht gemacht.

Bernhard meint

Hi Alex,

du hast mich angestiftet – ich bin jetzt auch bei Mintos 🙂

Richtig schick wird das ganze, wenn ich monatlich ohne weiteres Zutun einen Betrag X (idealerweise den Zinsertrag des Vormonats) überwiesen bekomme. Leider habe ich nicht rausgefunden, ob das geht. Weißt du das zufällig?

Und was auch noch toll wäre, wenn ich einen großen Teil des Geldes abheben könnte, wenn ich es brauche. Aber wenn ich es richtig verstanden habe, muss ich warten, bis die Kredite ausgelaufen sind, oder sie auf dem Sekundärmarkt verkaufen. Richtig?

Beste Grüße,

Bernhard

vermietertagebuch meint

Hallo Bernhard,

es gibt irgendwo bei Minto eine Funktion, wo man sich monatlich einen festen Betrag auszahlen lassen kann. Musst du mal googlen.

Wenn du schnell Geld brauchst, geht es über den Sekundärmarkt. Richtig. Allerdings fließt auch auf normalen Wege schnell Geld zurück, da viele Kredite von Mintos zurück gekauft werden und das Geld auf deinem Konto landet. Dann musst du nur mal für einen Monat den Autoinvest ausmachen.

Andreas meint

Interessanter Beitrag. Was mich ein wenig irritiert: Das eingesetzte Fremdkapital sollte doch eigentlich immer weiter sinken, wenn du den Kredit tilgst. Bei dir bleibt das allerdings konstant, was die Eigenkapitalrendite verfälscht. Wie du schon schreibst, das ist linke Tasche -> rechte Tasche. Bei der P2P Platform wird mit jeder Tilgung Fremdkapital gegen Eigenkapital getauscht.

Um es mal zu verdeutlichen: Wenn du den Kredit vollständig abbezahlt hast, würdest du immer noch behaupten, 13k Fremdkapital bei Mintos zu haben? Wohl kaum, oder?

vermietertagebuch meint

Es stimmt was du sagst. Allerdings müsste ich dann 2 P2P Konten haben und alles bis auf den Cent auseinander rechnen. Dafür fehlt mir die Muße, daher habe ich es über den Daumen gerechnet.

Andreas meint

Naja, nicht wirklich. Du müsstest einfach nur jeden Monat den Tilgungsbetrag aus der Spalte Fremdkapital abziehen und auf die Spalte Eigenkapital draufrechnen.

Viele Grüße,

Andreas