In diesem Thread wurde es mehrmals angesprochen und es ist eine heiße Debatte um das Risikomanagement entstanden. Daher werde ich ein paar Zeilen dazu schreiben, etwas zusammenfassen und meine Sichtweise im Kontext meiner Immobilien-Strategie erläutern.

Grundsätzlich gibt es immer Personen, die meine Immobilien- und vor allem Finanzierungsstrategie sehr ambitioniert oder risikoreich sehen. Das mag sein. Ich habe große Ziele und für große Ziele kommt man nicht mit einem 08/15-Weg voran. Ich habe keine Lust, erst mit 60 finanziell frei zu sein. Ich möchte das mit 40 sein.

Daher kann ich mich nicht auf den risikolosen bzw. viel risikoärmeren Weg der einen Immobilie pro Jahr mit 60%-Finanzierung verlassen. Ich bevorzuge einen risikoreicheren Weg, wenn ich damit profitabler bin und meine Ziele schneller erreiche.

Natürlich versuche ich, mich vor Risiken zu schützen. Das Wichtigste dafür ist, das Risiko zu kennen und eine gute Risikoanalyse durchzuführen. Daher freue ich mich über den großen Input in dieser Debatte. Wenn man die Risiken kennt, kann man sich darauf vorbereiten und im Falle des Falles gegensteuern.

Sicherlich kann immer der Schlimmste alle Fälle eintreten. Die Weltwirtschaft oder das Finanzsystem kann zusammenbrechen. Im schlimmsten Fall kann ich Pleite und 7 Jahre in die Privatinsolvenz gehen. Das ist aber kein Weltuntergang. Ich muss dann weder hungern noch unter der Brücke schlafen. Das ist ok für mich, das könnte ich verkraften. Dann hätte ich es wenigstens versucht und nehme einen neuen Anlauf.

Natürlich lasse ich es nicht soweit kommen und beschäftige mich mit den Themen.

Frage 1: Welche Formen des Risikomanagements hast Du bei deinen Wohnungen gewählt?

Der wichtigste Punkt ist, sich eine Strategie zurechtzulegen und grundsätzlich an ihr festzuhalten. Eine Strategie, die ebenfalls ein Risikomanagement hat. Man kann sich am Anfang sehr viel Wissen aneignen und sich im Prozess ständig fortbilden. Denn auch hier heißt der Schlüssel zum Erfolg: Wissen ist Gold wert.

Je mehr Wissen ich mir aneigne, desto besser verstehe ich die Materie und kann auf Probleme reagieren bzw. viele Probleme schon vorher ausschließen. Dazu gehört auch, dass man sich viel mit den Erfahrungen der anderen auseinandersetzt. Immobilieninvestments sind kein neues Thema. Viele beschäftigen sich damit, haben Fehler gemacht, Lösungen gefunden und diese publiziert. Davon kann man lernen und seine Strategie anpassen.

Wenn man klein anfängt und Erfahrungen sammelt, bekommt man ein besseres Gefühl und weiß die Lage besser einzuschätzen. Wie läuft der Kaufprozess? Wie ist die Verwaltung? Wie schläft es sich mit einem Schuldenberg? Usw. Wenn man diese Erfahrungen gemacht hat, kann man danach weiter kaufen, größer werden und ambitioniertere Projekte probieren.

Wenn man klein anfängt und Erfahrungen sammelt, bekommt man ein besseres Gefühl und weiß die Lage besser einzuschätzen. Wie läuft der Kaufprozess? Wie ist die Verwaltung? Wie schläft es sich mit einem Schuldenberg? Usw. Wenn man diese Erfahrungen gemacht hat, kann man danach weiter kaufen, größer werden und ambitioniertere Projekte probieren.

Ein weiterer Punkt ist die Diversifizierung. Ich habe meine Wohnungen in verschiedenen Häusern und verschiedenen Stadtteilen. Dadurch minimiert man das Risiko. Wenn in einem Haus das Dach kaputtgeht, dann werden die Kosten unter den Eigentümern geteilt und ich habe nicht das Problem, dass alle meine Wohnungen betroffen sind.

Mit 120.000€ kann ich mir eine große Wohnung oder 3 kleine für jeweils 40.000€ kaufen. Wenn ich in der großen Wohnung Probleme mit dem Mieter oder Reparaturen hätte, dann ist das viel kritischer, als wenn ich Probleme in einer der kleineren Wohnungen hätte. Das ist simple Risikostreuung und Vermeidung vom Klumpenrisiko.

Lies: Mein Immobilien Portfolio

Ein weiterer Punkt ist das ausschließliche Kaufen von rentablen Immobilien. Es werden weder Steuersparmodelle, Potentialwohnungen oder sonstiges gekauft. Alle Wohnungen tragen sich selbst und werfen Überschuss ab. Meine Wohnungen sollen anfangs alle mindestens 50€ pro Monat abwerfen. Meine Wohnungen bringen im Durchschnitt monatlich 300€ Kaltmiete, so kann ich bei sechs Wohnungen den Ausfall einer siebten Wohnung tragen, ohne eigenes Gehalt zuschießen zu müssen. Das wäre eine Ausfallabsicherung von rund 15%.

Als letzter Punkt kommt meine sehr gute Bonität ins Spiel. Ich habe pro Monat 2.000€ für Immobilien übrig. Die investiere ich in neue Immobilien. Sollte ich mal Probleme haben, dann investiere ich stattdessen in die Lösung der Probleme. Bei 300€ Kaltmiete müssten schon 6 Wohnungen gleichzeitig ausfallen, um mich in Schwierigkeiten zu bringen. Und mit jeder Immobilie mehr steigt mein Einkommen und ich werde unabhängiger.

Frage 2: Wie gehst du mit Mietnomaden um? Wie gehst du mit Leerstand und Mietausfall um?

Dieses Risiko ist vorhanden, kann aber minimiert werden. Sicherlich kann man immer Pech haben, aber durch eine kluge Mieterauswahl (Vormieterbescheinigung, Arbeitsvertrag, Schufa-Auskunft, Verkäuferbescheinigung im Notarvertrag, usw.) kann man das Risiko eindämmen.

Lies: Vorvermieterbescheinigung

Man kann bei der Auswahl des Mieters sehr gut selektieren. Sollte dir der Mieter die Wohnung zerstören, ist das teuer und ärgerlich, aber bei weitem kein Existenzproblem. Man kann eigentlich jede Wohnung für 10.000€ – 20.000€ wieder komplett in Schuss bringen.

Bis auf meine ETW2 sind alle Wohnungen im positiven Cashflow. Für die Instandhaltung bilde ich (neben der WEG mit dem Hausgeld) noch eine eigene Rücklage von meiner Nettorendite. Somit kann ich schnell auf Reparaturen/Sonderumlagen/usw. reagieren.

Mietpool und Mietversicherungen finde ich Geldverschwendung. Dann lege ich das Geld lieber selber auf mein privates Konto an und kann unkompliziert darauf zurückgreifen. Falls ich es nicht brauche, kann ich es für andere Zwecke gebrauchen.

Lies: Verwaltung von Mietzahlungen

Frage 3: Was machst du, wenn Sachen kaputtgehen und du reparieren musst?

Ich habe irgendwo mal gelesen, 0,5€ pro m² pro Monat sollte man zurücklegen. Daraus ergeben sich 6€/m² pro Jahr. Bisher fahre ich damit ganz gut. Allerdings hatte ich noch keine großen Reparaturen, dadurch füllt sich mein Instandhaltungskonto sehr gut. Dazu kommen, dass die WEG ebenfalls eine IHR bildet für Reparaturen am Gemeinschaftseigentum (Dach, Fassade, Heizung, usw.).

Ich habe irgendwo mal gelesen, 0,5€ pro m² pro Monat sollte man zurücklegen. Daraus ergeben sich 6€/m² pro Jahr. Bisher fahre ich damit ganz gut. Allerdings hatte ich noch keine großen Reparaturen, dadurch füllt sich mein Instandhaltungskonto sehr gut. Dazu kommen, dass die WEG ebenfalls eine IHR bildet für Reparaturen am Gemeinschaftseigentum (Dach, Fassade, Heizung, usw.).

Dadurch steigt der Wert der Rücklage auf ungefähr 10€/m² im Jahr. Bisher fahre ich damit sehr gut. Sollte ich in den nächsten Jahren damit Probleme bekommen, werde ich die Rücklage erhöhen.

Dazu kommt eine Kleinreparaturklausel in allen Mietverträgen. Bisher hatte ich erst eine Reparatur in meinen Wohnungen; etwas im Bad war kaputt. Dies fiel unter die Kleinreparaturen und wurde vom Mieter komplett bezahlt. In neuen Verträgen baue ich die Grenze von 120€ monatlich für Kleinreparaturen ein, das fängt einiges ab.

Frage 4: Wie verwaltest du deine Immobilien aus der Ferne?

Grundsätzlich habe ich in jeder Wohnung eine WEG-Verwaltung, die sich um viele Sachen kümmert, was das Gemeinschaftseigentum angeht. Also bleibt nur noch das Verwalten des Sondereigentums und meiner Mieter. Bisher hatte ich wenige Probleme. Alles wurde immer per Mail und per Telefon geklärt. Die Anfragen hielten sich in Grenzen. Eventuell eine Anfrage pro Monat.

Vielleicht habe ich einfach Glück mit meinen Mietern. Vielleicht steigen die Probleme mit der Anzahl der Mieter. Im Zweifel kann man sich immer eine Sondereigentumsverwaltung nehmen, wenn einem der Stress mit dem Mieter zu viel wird. Solange ich keinen Stress habe, brauche ich keine Verwaltung und damit kein Geld ausgeben.

Außerdem bin ich eh sehr stressresistent. Wenn es Probleme gibt, bleibe ich ruhig und suche nach Lösungen. Dazu habe ich abends Zeit. Wenn der Mieter ein dringendes Problem hat – z.B. Rohrbruch – muss er eh einen Handwerker anrufen und das sofort beheben lassen. Finde ich auch gut, wenn sich die Mieter selbst drum kümmern.

Was Vermietung, Mieterwechsel usw. angeht, beauftrage ich immer einen Makler. Der bekommt 1,5 Monatskaltmieten und übernimmt alles für mich – Mietersuche, Wohnungsübergabe, Protokolle, Mietvertrag, usw. Natürlich alles in enger Abstimmung mit mir.

Lies: Verwaltung aus der Ferne

Frage 5: Was machst du, wenn die Bank eine Nachbesicherung will (Wertverlust)?

Dieses Argument höre ich immer wieder und ich weiß nicht, worauf es fußt.

Erstens: Es gibt keinerlei Indizien, warum es einen Wertrückgang geben sollte (ich kaufe leicht vermietbare Wohnungen in einer wachsenden Stadt).

Zweitens: Den Großteil meiner Wohnungen habe ich unter Wert gekauft. Die Bank sagte mir, dass sie die Wohnungen wertvoller schätzt, als ich dafür bezahlt habe. Der Wert ist höher als der Kredit, den ich dafür habe. Sollten die Wohnungen im Wert fallen – was ich nicht glaube -, habe ich einen Puffer zum Kredit.

Teilweise bis zu 20% Puffer. Das lässt mich ruhig schlafen. Mittlerweile habe ich in 4 von 6 Wohnungen die Miete erhöht, somit dürfte der Wert in diesen Wohnungen sogar gestiegen werden, da die Bank bei diesen kleinen Wohnungen nach Ertragswertmethode geht.

Sollte ich doch mal Probleme mit Wertverlust bekommen, kann man sowas immer etwas im Voraus absehen. Das kommt nicht von heute auf morgen. Und dann kann ich mich mit dem Thema intensiver beschäftigen.

Frage 6: Was machst du, wenn die Zinsen steigen? Thema Anschlussfinanzierung.

Wie oben schon geschrieben, ich sichere momentan keine Zinsen ab. Ich schaue positiv in die Zukunft und kümmere mich um dieses Thema, wenn es soweit ist (z.B. Sondertilgung). Ich gehe nicht von 6% Anschlusszins aus. Dazu kommt, dass alle Kredite zu anderen Zeiten auslaufen und ich etwas Spielraum habe.

Momentan habe ich 20.000€ pro Jahr über. Dazu kommen 13.Gehalt und Bonus, also nochmal 10.000€. In 2 Jahren wird meine Leasingrate mindestens um die Hälfte reduziert, also nochmal 10.000€ übrig. Im äußersten Notfall kann ich noch in eine kleinere Wohnung ziehen und weniger reisen. Ich müsste also viel bluten, könnte aber die 45.000€ im Jahr stammen. Und das alles nur, wenn wir im Extremfall in 5 Jahren von 2% Zinsen auf 6% Zinsen gehen.

Lies: Warum ich nur 5 Jahre Zinsbindung wähle

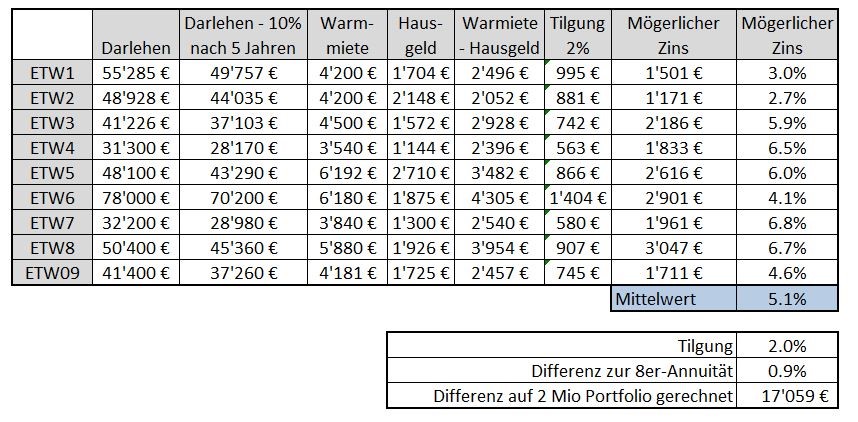

Hier meine Kalkulation: Ich habe den Restwert des Darlehens nach 5 Jahren berechnet (10% getilgt). Dann habe ich mir bei gleichbleibender Miete & Hausgeld ermittelt, welchen Zins ich mir leisten könnte. Mit 4 von 9 Wohnungen würde ich eine 8er-Annuität schaffen, mit dem Rest nicht. Ich habe als Mittelwert die 5,1% genommen. Es würden mir also 0.9% zur 8er-Annuität fehlen. Die habe ich auf mein 2-Millionen-Portfolio hochgerechnet. Dann hätte ich einen Fehlbetrag von knapp 17.000€ im Jahr.

Die könnte ich ohne Probleme durch meinen jährlichen Überschuss bewältigen. Ich weiß, es kommen noch Reparaturrücklagen, Mietausfall, usw. dazu. Aber dann würde diese Rechnung zu komplex. Dazu kann man sagen, dass mich hauptsächlich meine ersten Wohnungen runterziehen würden. Mit jeder weiter gekauften Wohnung steigt meine Rendite, weil ich besser eingekauft habe. Trotzdem werde ich dieses Zinsänderungsrisiko beherzigen und noch besser auf den Einkauf achten.

Lies: Ich habe 1.174.528 Euro Schulden! Was passiert, wenn die Zinsen steigen?

Frage 7: Was machst du, wenn die Immobilienblase platzt?

Erstens sehe ich keine Blase und zweitens würde das zuerst andere Immobilienkäufer betreffen. Und zwar die, die ihr Eigenheim am Arsch der Welt zu erdrückenden Konditionen gekauft haben. So wie die Immo-Krise in den USA entstanden ist. Die Leute haben Schrottimmobilien gekauft (gutes Marketing der Makler) und mit Krediten hoch beliehen. Nach dem Auslauf der Zinsbindungsfrist hat die Bank den Kunden gesagt, dass ihre Immobilien Schrott sind und die Bank mehr Sicherheiten haben will (Eigenkapital und höhere Kreditraten). Das konnten die Leute nicht bezahlen, also Zwangsversteigerung und Insolvenz.

Das Gleiche gilt für Leute, die ihren Job verlieren und damit den Kredit für ihre eigene Immobilie nicht bezahlen können. Wenn ich meinen Job verliere, zahlen sich die Kredite trotzdem von selber durch die Mieter ab. Ich gerate nicht sofort in Probleme.

Sollte es eine wirtschaftliche Krise geben, sehe ich dem auch gelassen entgegen. Wenn sich meine jetzigen Mieter meine 2-Zimmer-Wohnungen nicht mehr leisten können, dann können sich die Mieter von 3-Zimmer-Wohnungen auch nicht mehr ihre Mieten leisten. Dann rutscht das 3-Zimmer-Klientel ein Level tiefer in meine 2-Zimmer-Wohnungen. Es verschieben sich einfach die Schichten und ich habe immer Mieter. Das ist das gut an 1-2-Zimmer-normal-Wohnungen. Dafür findet man immer Leute.

Sollte es also zu einer Krise kommen, dann sind alle am Arsch. Aber die mit Immobilien ein bisschen weniger.

Lies: Wie ich finanziere

Tobias meint

Hallo Alexander,

Deine Strategie sieht wirklich sehr riskant aus. Ich finde deine Gedanken zum Thema Risiko aufschlussreich.

Du sprichst an, dass die Bank deine Wohnung anhand des Ertragswertverfahrens bewertet. Wenn man davon ausgeht, dass die Zinsen in den nächsten Jahren steigen, dann sollten doch auch die Faktoren zurückgehen. Sprich, anhand des Ertragswertverfahrens wird dann ein niedriger Faktor verwendet. Ich sehe daher das größte Risiko bei Punkt 5. Wertverlust.

Ich bin gespannt, ob deine Strategie wie geplant aufgeht! Ich wünsche dir viel Erfolg auf dem Weg zur finanziellen Freiheit.

Alexander Raue meint

Hoi Tobi,

du hast einen Denkfehler. Ertragswertverfahren hängt vom Ertrag ab, nicht vom Immobilienwert. Selbst wenn die Zinsen steigen, , bleibt der Ertrag (die Miete) gleich. Also ändert sich da nix.

Viele Grüsse,

Alex

Wilke meint

Das Ertragswertverfahren bestimmt den Wert der Immobilie, dieser Wert wird über die allgemeine bekannte Formel berechnet. Der Wert kann sich also erhöhen oder verringern sofern sich der Liegenschaftzins nun erhöht oder verringert. Ausschlaggebend ist hierfür ist wie sich der Markt nun entwickelt, in dem Gebiet wo man investiert hat. Auf der einen Seite hat dieses auch mit dem Zins zu tun denen die Bank rausgeben, zum anderen mit der wirtschaftlichen Entwicklung des Gebiets in das man investiert hat.

vermietertagebuch meint

Die Banken rechnen zwar fast alle gleich, machen aber alle einen anderen Risikoabschlag. Daher muss man immer bei der Bank direkt nachfragen, wie sie die Immobilien einwerten. Ich denke das kann gut klappen, wenn die Anschlussfinanzierung ansteht. Diese Anschlussfinanzierung wollen gern mehrere Banken (da das Risiko raus und das Niederstwertprinzip weg ist), also bekommt man mehr Transparenz. Zumindest von der Konkurrenz. Ich warte mal die erste Anschlussfinanzierung und die neuen Konditionen ab.

Marco meint

Hallo Alex, ich lese deinen Blog gerade komplett von hinten nach vorne und bin hier kurz mit einer Frage hängen geblieben. Wenn du sagst, du möchtest, dass jede Immo mind. 50 € pro Monat abwirft, dann meinst du aber nicht den Cashflow der Wohnung oder? Meinst du das Ergebnis ohne eigene IHR?

vermietertagebuch meint

Ich möchte 1 Promille des Kaufpreises als Cashflow nach IHR. Bei einer 50.000€ Wohnung müssen jeden Monat 50€ übrig bleiben.