Als ich Ende 2015 anfing, mich mit Immobilien zu beschäftigen, habe ich sehr viele Bücher gelesen und YouTube-Videos geschaut. Ich wollte alles Wissen in Bezug auf Immobilien und deren Kalkulation aufsaugen.

Ein wichtiger Punkt in der Kalkulation waren die Bewirtschaftungskosten und die Rückstellung für Instandhaltung. Mir war klar, dass Immobilien nicht immer rosarot sind. Wartungen, Inspektionen und Reparaturen zur Tagesordnung gehören. Wenn man einen größeren Bestand hat, gehören Instandsetzungen immer dazu.

Dabei ist nicht jede Immobilie gleich reparaturanfällig oder kostenintensiv. Trotzdem wird in vielen Ratgebern, Facebook-Gruppen und Videos gesagt, dass man eine Instandhaltungsrücklage bilden muss, um auf die Reparaturen vorbereitet zu sein und im Problemfall nicht aus allen Wolken zu fallen.

Das habe ich damals schnell verstanden und alles war nachvollziehbar für mich. Viel schwieriger war aber das Finden der Antwort auf die Frage, wie hoch die Instandhaltungsrücklage sein soll. In 80% der Informationsquellen fand man nur sehr vage oder gar keine Aussagen dazu. Selber hatte man noch keine eigenen Referenzerfahrungen, also war das Thema Höhe der Instandhaltungsrücklage für mich eine große Blackbox.

Nach rund zweieinhalb Jahren als Vermieter kann ich sagen, dass ich mit 50 Cent pro m² pro Monat für die Instandhaltungsrücklage recht gut fahre. Das entspricht 6€ pro m² im Jahr. Von anderen Investoren hört man 10€ pro m² pro Jahr und die Werte unterscheiden sich.

In diesem Beitrag werde ich näher erläutern, wie ich auf meine 50 Cent komme und das anhand meiner Zahlen der letzten zweieinhalb Jahren als Vermieter belegen. Außerdem werde ich einen IST-/SOLL-Abgleich machen – also wieviel Euro ich in der Instandhaltungsrücklage angespart habe und wieviel ich davon tatsächlich ausgebe.

Daraus werde ich einige Empfehlungen für dich ableiten und dir weitere Fragen zu Instandhaltungskonten, Kleinreparaturklausel, Inspektionen und weiteres geben.

Viel Spass beim Lesen!

Inhalt

1) Wie kann ich meine tatsächlichen, monatlichen Instandhaltungskosten der letzten 2 Jahre berechnen?

2) Instandhaltungsrücklage versus Reparaturkosten – IST-/SOLL-Vergleich

3) Vorbeugende Instandhaltung

4)Alternativer Ansatz für die Berechnung der Instandsetzung – Peterssche Formel

5) Rückstellungen für Instandhaltung auf ein Konto oder mehrere?

6) Kleinreparaturklausel im Mietvertrag – Welche Reparaturen muss der Mieter zahlen?

Wie kann ich meine tatsächlichen, monatlichen Instandhaltungskosten der letzten 2 Jahre berechnen?

Als allererstes muss ich vorwegschicken, dass ich stark differenziere zwischen den Instandsetzung im laufenden Betrieb und Instandhaltungskosten für neu erworbene Wohnungen.

Wenn ich eine Wohnung kaufe und bereits weiß, dass ich renovieren muss, dann zählen diese Kosten für mich zu den Kaufnebenkosten beziehungsweise zu den in den Kaufpreis eingepreiste Kosten.

Ein paar Mal habe ich eine Wohnung gekauft, die leer stand, weil sie erst renoviert werden musste. Der Verkäufer wollte diese Maßnahmen zur Renovierung nicht mehr machen und daher gab es die Wohnung etwas günstiger. Diese Kosten (für beispielsweise Malern) sind im Kaufpreis enthalten und man kann sie unter Umständen sogar von der Bank mitfinanzieren lassen.

Gerade bei ganzen Mehrfamilienhäusern ist das oft der Fall. Diese Häuser können günstig erworben werden, weil sie einen Sanierungs- und Reparaturstau haben. Oft hat der Verkäufer kein Geld für die Reparaturen und muss dazu noch das Haus verkaufen.

Dies kann auch bei Wohnungen passieren und zählt für mich zu den Anschaffungskosten. Diese Kosten schließe ich hier aus. In diesem Artikel geht es nur um Reparaturen, die im Laufe des Lebenszyklus der Immobilie in meinem Bestand auftreten.

Meine monatlichen Kosten für Instandhaltung

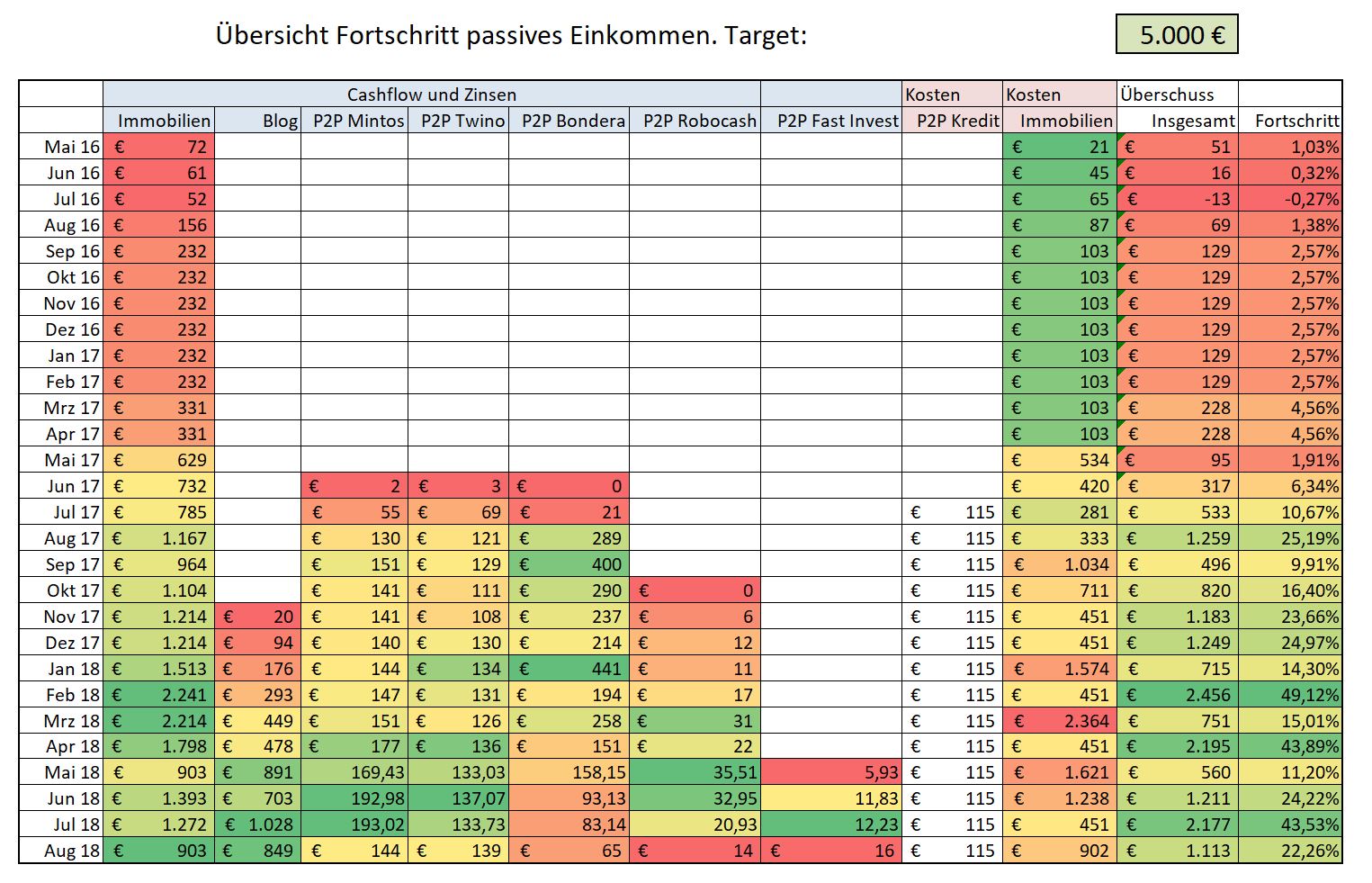

In meiner monatlichen Cashflow-Übersicht liste ich immer die Kosten der Immobilien auf. Beispielsweise sah meine Übersicht inklusive Instandsetzung für August 2018 wie folgt aus (Spalte «Kosten»)

Allerdings waren diese Kosten nie um die Anschaffungskosten bereinigt und die Kosten für Neuvermietung sind ebenfalls dort drin. Demnach musste ich die Kosten für laufende Reparaturen separat ausrechnen.

Dabei rechne ich nur mit den Kosten, die in meinem Sondereigentum der Wohnungen und in meinem Haus anfallen. Reparaturen im Gemeinschaftseigentum der Wohnungen werden sowieso über das Hausgeld angespart und über die Instandhaltungsrücklage der WEG bezahlt.

In der Zeit vom Eigentumsübergang meiner ersten Immobilie (Mai 2016) bis heute sind 6.639,83€ an Kosten für laufende Reparaturen angefallen.

Dabei war von neuem Laminat über Streichen und Sanitär bis hin zur Klingelanlage und Türschlösser alles dabei. Allgemeine Inspektionen und Wartungen rechne ich hier nicht ein, da diese oft auf den Mieter umlagefähig sind.

In dem jeweiligen Monat meiner Auflistung habe ich die Reparaturkosten pro m² geschrieben – also wieviel Euro an Reparaturkosten ich pro m² meines Portfolios habe.

Sehr lange hatte ich keine Kosten für Instandsetzung– bis März 2017 – und danach verteilt es sich sehr ungleichmäßig. Sicherlich steigen die Kosten im Laufe der Zeit, aber auch das Immobilienportfolio und dessen m² steigen. Logisch. Je mehr Wohnungen man hat, desto öfter geht etwas kaputt und desto öfter müssen Maßnahmen zur Instandhaltung angewandt werden.

Die Kosten reichen dabei von monatlichen 0€ pro m² bis zu monatlichen 1,48€ pro m². Im Mittelwert über die ganzen zwei Jahre habe ich Kosten von 0,24€ pro m². Das heißt bei meinem momentanen Portfolio von 1.297,35 m² Wohnfläche habe ich monatliche Reparaturkosten von 311,36€.

Außerdem werde ich immer wieder gefragt, wie ich die Reparaturen in den weit entfernten Immobilien organisiere und überwache. Dazu habe ich einen ausführlichen Artikel geschrieben und ein Video gedreht.

Lies: Renovierung der Immobilien in der Ferne – Auf was muss ich bei den Reparaturen achten?

Instandhaltungsrücklage versus Reparaturkosten – IST-/SOLL-Vergleich

Wie ich in der Einleitung geschrieben hatte, lege ich pro Monat und pro m² 50 Cent zurück. Die IST-Kosten liegen in den letzten zwei Jahren im Schnitt bei 24 Cent pro m². Demnach lege ich doppelt soviel für meine Instandhaltung zurück, wie sie mich kostet. Das ist ein guter Wert. Ich tracke die Kosten für Instandsetzung monatlich genau in meinen Excels.

Download: Vorlagen, Arbeitshilfen und Excel für Vermieter

Bisher habe ich immer so viel zurückgelegt, dass ich die Reparaturen bei neu erworbenen Wohnungen ebenfalls davon decken konnte. Hätte ich diese Reparaturen aus meinem Investment-Budget bezahlt, wäre meine Instandhaltungsrücklage noch größer. Momentan liegt sie bei rund 2.500€.

Für normale Reparaturen reicht das vollkommen aus. Bisher war das Teuerste die Erneuerung des Laminats in einer 54 m² Wohnung für rund 1.700€. Teurere Sanierungen blieben bisher aus.

Genau das ist der Knackpunkt. Was passiert, wenn eine teure Sanierung ansteht?

Innerhalb der Wohnungen dürfte sich das in Grenzen halten. Bei Reparaturen im Gemeinschaftseigentum der WEG wird auf die angesparte Rücklage zugegriffen und Sonderumlagen gebildet, falls die Rücklagen nicht reichen. Solche Sonderumlagen werden auf viele Köpfe verteilt, weshalb mein normales Instandhaltungsbudget reichen sollte.

Die Reparaturen in der Wohnung dürften ebenfalls zu deckeln sein. Es gibt nichts in einer Wohnung, was sich nicht für 10.000€ reparieren lässt. Zumindest hört man von vielen erfahrenen Investoren, dass man mit 10.000€ eine komplette Wohnung wieder flott bekommt. Selbst nach einem Messi samt Räumung, Badsanierung, Bodenerneuerung und Streichen.

Teure Instandsetzung und Sanierung bei Mehrfamilienhäusern

Demnach ist meine einzige Achillesferse das Mehrfamilienhaus, bei dem man komplett selber auf die Rücklagenbildung angewiesen ist. Wenn dort das Dach kaputtgeht und man 50.000€ zahlen muss, dann muss ich mich reichlich strecken. Bisher habe ich dafür keinen ausgeklügelten Plan. Sicherlich etwas naiv, aber es gibt dringende Sachen zu klären.

Daher arbeiten große Investoren und große Verwaltungen oft mit Instandhaltungsplänen. Sie schauen, welches Gewerk in meinem Jahr saniert werden muss und sparen gezielt dafür an. Oft sieht man beispielsweise bei WEG Extra-Instandhaltungsrücklagen für Fahrstühle in großen Mehrfamilienhäusern.

Daher ist es immer ratsam, vor dem Kauf die WEG-Protokolle zu lesen oder nach Instandhaltungsplänen bei zu kaufenden Mehrfamilienhäusern zu fragen.

Vorbeugende Instandhaltung

Sehr oft reagieren wir Vermieter nur anstatt pro aktiv zu agieren. Wenn etwas kaputt ist, dann wird repariert. Dabei kann man einiges von guten WEG Verwaltungen und guten Investoren lernen.

Die guten Investoren reparieren nicht nur defekte Gewerke, sie haben eine vorbeugende Instandhaltung beziehungsweise einen Instandhaltungsplan. In diesem Plan wird genau beschrieben, welche Instandsetzungen zu welchem Zeitpunkt gemacht wird.

Das hat den Vorteil, dass direkt für dieses Vorhaben Geld angespart werden kann und keine Instandhaltung vergessen wird. Viele Gewerke haben eine gewisse Lebensdauer.

Heizungen halten beispielsweise 30 Jahre durch, also kann man vorbeugend eine Maßnahme nach 28 oder 29 Jahren vornehmen. Dadurch wird der Ausfall, aufwendigere Reparaturen und eventuelle Mietminderung vermieden.

Regelmäßige Inspektion und Wartung

Außerdem sollte man nicht immer abwarten, bis etwas kaputt geht. Die Lebensdauer von verschiedenen Gewerken kann durch regelmäßige Inspektionen und Wartung verlängert werden. Oft bewirken kleine Neueinstellungen und etwas Öl nachfüllen wahre Wunder.

Gewisse Gewerke haben viele Verschleißteile und durch regelmäßige Wartung kann die Abnutzung verlangsamt werden.

Außerdem kann die Wartungen und Inspektionen auf die Mieter umgelegt werden. Dabei ist egal, ob die Wartung vom Hausmeister oder von externen Personal erledigt werden.

Für einige Gewerke ist eine regelmäßige Inspektion sogar Pflicht, um die Funktionssicherheit gewährleisten zu können. Es wird fest gestellt, wie weit der IST Zustand vom SOLL Zustand abweicht und welche Maßnahmen daraus abgeleitet werden müssen. Somit sind Inspektion, Wartung und Instandsetzung allesamt Teile der Instandhaltung

Alternativer Ansatz für die Berechnung der Instandsetzung – Peterssche Formel

In der Literatur trifft man oft die Peterssche Formel für die Berechnung der Instandhaltungsrücklage an. Folgendes Video erklärt die Berechnung sehr gut:

Für mein aktuelles Portfolio würde das folgendes bedeuten:

- Der Kaufpreis aller meiner Immobilien ist 1,105.900€

- Geteilt durch meine 1.297 m² ergibt das Herstellungskosten von 853 € / m²

- Multipliziert mit 1,5 und geteit durch 80 ergibt das 16 € pro m² pro Jahr

16€ pro Jahr oder 1,33€ pro Monat pro m² sind eine ganze Menge und wesentlich mehr als meine 0,5€ pro m² pro Monat. Durch die Peterssche Formel müsste ich 1730€ pro Monat zurück legen. Das ist in manchen Monate mehr, als vom Cashflow übrig bleibt. Ich finde diesen Wert sehr konservativ und risikoavers gerechnet.

Für Immobilien die noch weniger Cashflow als meine abwerfen und einen höheren m²-Kaufpreis haben, werden sie Zahlen dann tiefrot.

Allerdings wird bei dieser Formel noch angemerkt, dass 70% auf das Gemeinschaftseigentum und 30% auf das Sondereigentum entfallen. Somit müssten bei den Wohnungen 11,2€ pro m² pro Jahr über das Hausgeld der WEG und 4,8€ pro m² pro Jahr über die eigene Rücklage angespart werden. Damit komme ich ungefähr hin.

Rückstellungen für Instandhaltung auf ein Konto oder mehrere?

Aus meinen Erfahrungen mit der Instandhaltungsrücklage und Reparaturen über 2 Jahre kann ich sagen, dass sich ein einzelnes Konto für das ganze Portfolio lohnt. Ansonsten ist man nur noch mit dem Hin-und-her-buchen beschäftigt.

Außerdem kann man oft für eine einzelne Wohnung nicht den Betrag ansparen, den man für die Reparaturen benötigt. Daher ist die Diversifizierung sehr wichtig und das Verteilen der Kosten auf mehrere Objekte.

Die Reparaturen für einzelne Wohnungen lassen sich nicht planen, eine allgemeine Rücklage für Instandhaltung sehr wohl.

Eine Teilung der Konten für Instandhaltung kann ich mir nur bei Mehrfamilienhäusern vorstellen und die WEGs handhaben das genauso. Beispielsweise bin ich in einer WEG, die aus drei Mehrfamilienhäusern besteht. Diese Häuser haben eine unterschiedliche Ausstattung (mit Fahrstuhl / ohne Fahrstuhl) und deshalb gibt es unterschiedliche Instandhaltungskonten.

Kleinreparaturklausel im Mietvertrag – Welche Reparaturen muss der Mieter zahlen?

Glücklicherweise gibt es für einige Reparaturen eine Hilfe vom Gesetzgeber – die so genannte Kleinreparaturklausel. Wikipedia sagt dazu wie folgt:

«Eine vertragliche Bestimmung darüber, welche Vertragspartei die Kosten für kleinere Reparaturen im gemieteten Wohnobjekt zu tragen hat, wird als Kleinreparaturklausel bezeichnet. Eine solche Klausel ist in Deutschland in den meisten Mietverträgen enthalten. Eine solche Kleinreparaturklausel erstreckt sich nur auf Teile der Mietsache (z. B. Wohnung), die dem „häufigen“ Zugriff des Mieters unterliegen (wie z. B. Türgriffe, Wasserhähne, Rollladengurte, Lichtschalter u. Ä.). In der Klausel müssen sowohl für den Einzelfall als auch für die vom Mieter aufzubringende Gesamtsumme im Jahr bestimmte Höchstgrenzen definiert werden, deren Betrag nicht überschritten werden darf.»

Leider wächst die Grenze für die Höhe dieser Reparaturen nicht mit der Inflation. In einigen alten Verträgen stehen noch 100 DM drin, obwohl heut zu Tage bis zu 120€ üblich sind. Erkundigt euch beim Aufsetzen der Kleinreparaturklausel im Mietvertrag immer nach dem aktuellsten Wert.

Sollte eine Reparatur in der Wohnung stattfinden, welche unter diese Kleinreparaturklausel fällt, dann kann man sich das Geld vom Mieter wiederholen. Ich selbst bezahle oft die Rechnung und lasse mir das Geld vom Mieter mit Verweis auf die Kleinreparaturklausel erstatten. Mieter brauchen oft länger zum Bezahlen, also streckt das Geld für den Handwerker vor, sodass es dort keine Probleme gibt.

Oft hört man auch von Vermietern, die sich Rechnungen für höhere Reparaturarbeiten aufsplitten lassen, um ein Teil auf den Mieter umlegen zu können und den Rest von der Steuer absetzen zu können. Beispielsweise, wenn der Handwerker für verschiedene Arbeiten in verschiedenen Räumen in der Wohnung ist. Ob du das selber machen möchtest, musst du mit dir selber ausmachen, da dies eine sehr dunkelgraue Zone ist.

Wie sind eure Erfahrungen mit der Instandhaltungsrücklage? Wie viel legt ihr zurück? Schreibt es bitte in die Kommentare.

Marcus meint

Hallo Alex, ich lege derzeit 2€/qm im Monat zurück, um ein gutes Polster aufzubauen und da bei mir so ziemlich jedes Bad innerhalb der nächsten 10 Jahre ein Thema wird genügend Rücklagen zu haben.

Zum anderen habe ich in Zukunft die Möglichkeit, wenn der Schritt zum Ausstieg aus den Angestelltenverhältnis ansteht, die Rücklagen und Tilgung so zu reduzieren, um den CashFlow maximal zu erhöhen.

Sebastian meint

Hallo Alex,

ich habe eine handvoll ETW und habe erst vor kurzem angefangen ebenfalls die 0,5 € pro qm wegzulegen. Bis Jahresanfang war ich bei zwei ETW und dort habe ich dies aus meiner sonstigen Liquidität bestritten. Wie gehst du mit Leerstand um ? Meine Hoffnung ist, auch dafür die eige IHR nutzen zu können.

Gruß,

Sebastian

vermietertagebuch meint

Hallo Sebastian, demnächst werde ich auch noch einen Beitrag zu Leerstand inklusive meiner Zahlen und Erfahrungen schreiben.

Beste Grüße,

Alex

Der Finanzfisch meint

Moin Alex,

Danke, dass du diese Erfahrungen mit uns teilst. Ich stand kürzlich ja vor genau dieser Frage und kann bestätigen, dass man im Internet dazu kaum was findet. Meistens bezieht sich das immer eher auf ganze Häuser.

Ich habe mich jetzt für 7,50€/qm/Jahr entschieden, da es für die Eigentümergemeinschaft obendrein auch noch eine Rücklage gibt und die Kasse dort gut gefüllt ist. Daher werde ich aus meiner privaten Rücklage wahrscheinlich nur die Reperaturen in meiner Wohnung bestreiten müssen.

Beste Grüße

Tobias

Ronny B. meint

Die richtige Höhe der Instandhaltungsrücklage zu finden ist ein schwieriges Thema. Es kommt hier meiner Meinung nach auch auf den Stil des Investors an. Für jemanden der wie du Alex, wenn ich das richtig sehe, vor allem „buy and hold“ plant, sind die 0,5 €/m² deutlich zu wenig, denke ich. Eben weil du irgendwann auch größere Sachen bei den MFH´s wirst bezahlen müssen und sicherlich auch in den WEG´s die ein oder andere Sonderumlage auf dich zukommen wird. Ich denke verdoppeln auf 1 €/m² p.m. musst du mindestens.

Ich persönlich plane auch nur mit 10 €/m² p.a. über SE in WEG´s und komplette MFH´s hinweg. Ich bin aber auch mal auf der Verkäuferseite aktiv und verkaufe immer wieder mal ein Objekt. Hier muss man dann eben einfach mal 20% oder 30% vom Erlös komplett für die Rücklage einplanen.

Aber auch das ist nicht so einfach da man ja auch weiter wachsen will. Ein bisschen auf dem naiven Weg a la „wird schon nicht gleich ein Dach zu erneuern sein“, bin ich daher auch immer. Wie gesagt, ein schwieriges Thema.

Matthias meint

Ich verfolge deinen Blog schon länger und bin immer wieder erstaunt wie du es schaffst, hier zu allen möglichen Themen Erfahrungswerte preiszugeben. Realistisch betrachtet beschränkt sich doch deine Erfahrung im Immobilienbereich auf das Kaufen von Wohnungen in Leipziger Randlagen auf Pump (ist nicht abwertend gemeint, finde die Strategie grundsätzlich nicht schlecht). Aber eine Sanierung einer deiner Wohnungen hast du doch noch nie durchgeführt? Und um die Frage “was kostet die Instandhaltung eines Portfolios im Schnitt?” seriös beantworten zu können reicht doch eine Betrachtung über 2,5 Jahre (in denen ja auch keine große Maßnahme durchgeführt werden musste!) niemals aus!

vermietertagebuch meint

Das stimme ich mit dir vollkommen überein. Es ist meine Sicht der Dinge auf mein Portfolio in Leipzig. Es ist nicht vollumfänglich, gibt aber einen ersten Eindruck zur Orientierung.

Torben meint

Hallo Alex,

Vielen Dank für die veröffentlichten Zahlen. Finde es sehr positiv, dass du alles preisgibst.

Aber ich kann mich Matthias nur anschließen. Was machst du, wenn zwei drei Wohnungen in kurzer Zeit komplett saniert werden müssen und kurz danach bspw. das Dach in deinem MFH fällig wird?

Da dir anscheinend auch viele junge Menschen mit bisher keinen eigenen Immobilien folgen, finde ich diesen Post sehr gefährlich. Die sehen, dass es bei dir mit den 0,50€/qm je Monat wunderbar klappt und übernehmen dies dann in Ihre eigenen Berechnungen und fallen dann irgendwann übel damit auf die Nase.

Ich lege aktuell 1€/qm je Monat zurück. Da in den nächsten Jahren jedoch einiges auf mich zukommen könnte (mehrere Badezimmer) schieße ich bereits regelmäßig 500 €-1000€ separat hinzu.

Bernd Sowa meint

Das Dach eine MFH ist nicht das große Risiko. Wenn man sich entschließt es neu zu machen hat man noch Zeit. Ein Dach kann man 100 mal flicken. Die Heizung ist der problematischere Punkt. Die Heizung geht im Schnitt alle 25 Jahre in die Knie – oder vorher. Da braucht man dann sehr schnell auf einen Schlag viel Geld.

Inna meint

Für die Groß-Sanierungen plane ich, einen neuen Kredit aufzunehmen. Hier gibt es z.B. bei der Heizung tolle Konditionen von der Kfw. Ich stimme mit den 0,50 Euro pro qm komplett überein. Ich habe – bei einer Gesamtfläche von ca. 5.000 qm einen ähnlichen Reparaturaufwand wie Du, also unter 0,25 Euro. Die Peterssche Formel halte ich auch für übertrieben.

vermietertagebuch meint

Danke für dein Feedback Inna. Fragst du den Kfw Kredit dann bei einer Bank an?

Beste Grüße,

Alexander Raue