Immobilien Investments sind eine fantastische Möglichkeit, sein eigenes Leben zu bereichern. Viele sehen in erster Linie Kauf des Eigenheims. Für andere ist es die Möglichkeit, zusätzliches Geld zu verdienen und sich damit andere Wünsche zu erfüllen.

Für mich sind Immobilieninvestments die Basis für den Aufbau eines passiven Einkommens. Damit kann ich dann meinen Angestelltenjob kündigen und ein selbstbestimmtes Leben führen. Und das nicht erst in 20 oder 30 Jahren, sondern in unter 10 Jahren.

Lies: Privatier mit 38 – nie wieder arbeiten müssen

Die Vorteile von Immobilien Investments liegen vor allem in dem Hebeln durch Fremdkapital (Kredite), der kompletten Kontrolle (Entwicklung der Immobilie) und dem leichten Verständnis der Basics. Auf diesem Blog möchte ich dir die Basics von Immobilien Investments erklären und wie uns die Immobilien zur finanziellen Freiheit führen.

Mein Videokurs: Immobilien Guide für Anfänger

Sollte dich ein Kapitel besonders interessieren, kannst du auf die tiefergehenden Artikel gehen, welche ich im entsprechenden Kapitel verlinkt habe. Alle Kapitel sind in einem Inhaltsverzeichnis weiter unten aufgelistet.

Diesen Leitfaden werde ich im Laufe des Jahres erweitern und um weitere tiefergehenden Artikel ergänzen. Grundsätzlich möchte ich noch etwas vorwegsagen: Wenn ich mich mit Investments und Empfehlungen von Investments beschäftige, dann sind mir zwei Sachen äußerst wichtig: Transparenz und die möglichst gute digitale Nutzung.

Wenn ich mir andere Bücher oder Youtube-Videos anschaue, vermisse ich oft die harten Fakten und Zahlen. Es wird sehr viel wischi-waschi geschrieben. Natürlich aus dem Grund, um möglichst allgemeingültig zu bleiben. Für mich verliert man dadurch an Glaubwürdigkeit.

Daher schreibe ich immer meine konkreten Zahlen. Wie viel kostet meine Wohnung, welche Einnahmen habe ich und was bleibt am Ende übrig.

Es soll knallhart gezeigt werden, ob mein Plan funktioniert oder nicht. Und was alles möglich ist.

Lies: Mein Immobilien Portfolio

Bei der digitalen Nutzung meine ich, dass man so viel wie möglich am eigenen Laptop von zuhause aus machen kann. Per E-Mail und per Telefon. Sicherlich wollen sich viele Leute die Häuser und Wohnungen anschauen. Wolle ihre Mieter kennen lernen. Wollen bei jedem Problem vor Ort vorbeischauen.

Ich will das nicht. Ich will das ganze Zeug von zuhause aus machen beziehungsweise in der Zukunft auch auf Reisen durch andere Länder.

Lies: Verwaltung aus der Ferne

Daher brauche ich in vielen Bereichen Dienstleister, die vor Ort sind und einige Aufgaben übernehmen. Zumindest nach dem initialen Kauf. Für den Notar muss man beispielsweise immer noch das Haus verlassen.

Inhaltsverzeichnis:

Immobilieninvestments Strategien

Kapitalanlage und Selbstnutzung

Buy & Hold

Fix & Flip

Zwei wichtige Punkte zum Mindset

Anpacken statt Labern – Wie viel bist du bereit zu opfern?

Passives Einkommen und finanzielle Freiheit

Immobilien-Bilanz

Absparen statt Ansparen

Tilgung ist Vermögensaufbau

Die passenden Immobilien finden

Die Objekt-Prüfung mit Excel-Kalkulation

Exposé und andere erforderliche Dokumente

Kalkulation von Investment Immobilien

Die Besichtigung der Immobilie und der Mieter

Outsourcing – immobilienbesucher

Den Mieter kennen lernen

Finanzierung – Die richtige Bank finden

Eigene Bonität

Hausbank

Banken anschreiben

Finanzierungsvermittler

Finanzierungsstrategie

Der Kaufprozess – Notar und Grundbuch

Privat oder GmbH

Langfristiger Vermögensaufbau oder gewerblicher Grundstückshandel

Neuvermietung

Mieterhöhungen

Verwaltung von Mietzahlungen

Immobilieninvestments Strategien

Kapitalanlage und Selbstnutzung

Wenn man sich mit Immobilien beschäftigt, kommt man nicht um die Frage Kapitalanlage versus Selbstnutzung herum. Für viele Menschen ist das Eigenheim der größte Traum und sie arbeiten/sparen ihr ganzes Leben dafür.

Was für Vor- und Nachteile das hat, soll nicht Thema dieses Beitrages sein. Nur ein kleiner Gedankengang: Anstatt die selbst genutzte Immobilie zu kaufen und selber mühevoll abzubezahlen, wäre Folgendes klüger: Man kauft zuerst Immobilen zur Kapitalanlage und finanziert mit dem daraus entstehenden Cashflow die selbstbewohnte Immobilie.

Also anstatt 30 Jahre die eigene Wohnung abzubezahlen, könnte man sich in 10 Jahren 10 Wohnungen kaufen.Diese 10 Wohnungen werfen dann soviel Gewinn ab, dass daraus die eigene Wohnung oder das eigene Haus finanziert werden kann.

So bleibt man selber flexibler und nicht auf Ewigkeiten in dem Kredit-Hamsterrad seiner selbstgenutzten Immobilie hängen. In diesem Beitrag geht es daher ausschließlich um Immobilien zum Geld verdienen.

Damit meine ich nicht die normalen Kapitalanlagen in Großstädten, welche nur 3% Rendite abwerfen, gerade so die Kosten decken und dazu dienen, das Geld zu parken. Das ist derzeit sehr beliebt, da es im Null-Zins-Umfeld keine Zinsen auf dem Konto gibt. Ich schreibe viel eher von Investment Immobilien, welche sich selber tragen und darüber hinaus Überschüsse erwirtschaften. Also Cash bringen.

Lies: Erhöhe deinen Cashflow mit diesen 5 Basics

Das Mindestkriterium an Immobilieninvestments sollte mindestens eine schwarze Null bei der Kalkulation sein. Viel besser ist natürlich ein Überschuss. Immobilien, für die wir jeden Monat Geld bezahlen müssen, interessieren uns nicht.

Buy & Hold

Unter Buy & Hold versteht man die Strategie, dass die Immobilie gekauft und langfristig gehalten wird. Die Immobile wirft durch die Mieteinnahmen monatlich Geld ab und sorgt so für passives Einkommen.

Eine einzelne Immobilie wirft nur einen kleinen Betrag ab, aber das konstant und im Laufe der Zeit wird es immer mehr. Das Prinzip kommt richtig zur Geltung, wenn man mehrere Immobilien im Bestand hat. Von einer einzelnen Immobilie, die 200€ monatlich abwirft, kann man vielleicht nicht leben. Bei zehn von diesen Immobilien sieht es schon ganz anders aus.

Lies: Die wichtigsten Punkt , wieso du Diversifikation brauchst

Buy & hold ist nicht auf schnellen Erfolg und schnellen Cash aus. Vielmehr ist es eine langfristige Strategie, in der man konstant sein Portfolio aufbaut und somit sein monatliches Einkommen steigert. Dabei ist es unerheblich, ob man in Wohnungen, Mehrfamilienhäuser, Garagen, Gewerbe oder ähnliches investiert. Die Miete fließt monatlich, deckt alle Kosten und erwirtschaftet den Überschuss.

Als Anfänger sollte man mit einer einzelnen Wohnung anfangen und Erfahrungen sammeln. Sowohl was den Prozess des Kaufens als auch das Vermieter-Leben angeht.

Lies: 6 gute Gründe, als Anfänger eine vermietete Wohnung zu kaufen

Stück für Stück kann man immer mehr kaufen und in immer größere Objekte investieren. Durch den Cashflow von den bisherigen Objekten hat man ständig mehr Geld zur Verfügung, sodass mit jedem Objekt die Bonität steigt. Das heißt: mehr frei verfügbares Eigenkapital und eine bessere Kreditwürdigkeit bei deiner Bank.

Fix & Flip

Bei Fix & Flip geht es hauptsächlich darum, dass Immobilien im schlechten Zustand billig eingekauft, aufgewertet und danach wiederverkauft werden. Oft sind das runtergekommene Immobilien mit großem Reparaturstau oder anderen Problemen (rechtlich oder mit Mietern). Diese Strategie hat oft nur einen Zeithorizont von 6 bis 12 Monaten und dient dem Erwirtschaften von einmaligem Gewinn.

Beispielsweise wird ein runtergekommenes Haus für 100.000€ gekauft. Dann werden 30.000€ in die Sanierung und Reparatur gesteckt und das Haus wieder in Schuss gebracht. Dadurch steigt der Wert des Hauses und oft kann gleichzeitig die Miete erhöht werden. Das Haus kann im Anschluss für 200.000€ verkauft werden und dem Investor bleiben nach Abzug von Steuern rund 30.000€ Gewinn.

Dieser Gewinn wird oft in das nächste Objekt gesteckt. Durch den Aufbau von Eigenkapital werden die Objekte und die Projekte immer größer. Somit ist dieses Prinzip eine gute Geldbeschaffungsmaßnahme. Allerdings ist das nichts für Anfänger, da man sich gut mit Sanierungen auskennen muss und gute Kontakte zu Maklern und Bankern braucht.

Fazit: Für Beginner ist die Buy & Hold Strategie zu empfehlen. Für den Anfang ist eine kleine Wohnung optimal, um den Kaufprozess und das Vermieter-Leben kennen zu lernen.

Wenn das einem gefällt, kann man danach größere Deals machen. Daher wird sich dieser Artikel hauptsächlich mit Buy & Hold beschäftigen.

Lies: Renovierung der Immobilien in der Ferne – Auf was muss ich bei den Reparaturen achten?

Zwei wichtige Punkte zum Mindset

Bei dem Kauf von Immobilien gibt es vermeintlich große Einstiegsbarrieren. Allerdings sind das nicht das Wissen oder das Eigenkapital, sondern Hürden im eigenen Kopf. Es herrschen viele Vorurteile, welche Menschen lieber in Riester-Rente und Fonds, anstatt in Immobilien investieren lassen.

Daher ist es wichtig, dir die Hürden in deinem eigenen Kopf anzuschauen und diese Hürden schnell einzureißen. Ohne das kannst du gleich wieder aufhören. Dann wäre dieser Artikel nur Zeitverschwendung. Also schaue dir die nächsten zwei Abschnitte genau an und mache dann mit deinem Ego aus, ob das für dich in Ordnung geht.

Anpacken statt Labern – Wieviel Zeit bist du bereit zu opfern?

Oft genug hat man es mit Menschen zu tun, die sich über alles beschweren und nie etwas ändern wollen. Oder mit Menschen, die etwas ändern wollen, sich aber mit theoretischen Wissen den Kopf zu ballern und nie in die Umsetzung kommen.

Fritz Recknagel von der Digital Army sagte letztens in einem Video, dass 30% der Käufer seines Video-Kurses sich noch nie eingeloggt haben. Das ist erschreckend. Es gibt eine große Differenz zwischen „sich etwas wünschen“ und dem „Umsetzen“ dieses Wunsches.

Wie viele Leute wollen aufhören mit Rauchen, greifen aber nach einer Woche wieder zur Zigarette? Wie viele Leute wollen abnehmen, hören aber nach den ersten zwei Wochen Gym wieder auf? Zu viele. Der Knackpunkt ist: Nicht fragen, was man will, sondern, was man bereit ist, für die Erfüllung seiner Wünsche zu tun. Und was man bereit ist, dafür zu opfern.

Genauso ist es bei Immobilien. Wenn dein Wunsch ein Immobilienportfolio und das daraus resultierenden Einkommen ist, dann musst du bereit sein, die Zeit dafür zu opfern. Die Zeit, dir das Wissen anzueignen und das Portfolio aufzubauen. Schneller Reichtum über Nacht mit einem Klick wird oft versprochen, ist aber Bullshit. Außer vielleicht Lotto. Aber da stehen die Chancen bei 0,0000064 Prozent. Daher möchte ich dich ermuntern, dir ein Ziel zu setzen, dir das Wissen anzueignen und dann loszulegen.

Lies: Ziele für 2019

Keine jahrelange Recherche, kein jahrelanges Für- und Wider-Abwägen. Einfach loslegen. Das Schlimmste, was passieren kann: Deine erste Immobilie ist vielleicht nicht ganz so optimal. So war es zumindest bei mir.

Meine erste Immobilie war etwas schlecht kalkuliert und hatte am Anfang einen negativen Cashflow von 10€ monatlich. Allerdings konnte ich schnell die Miete erhöhen und den Parkplatz zusätzlich vermieten. Und selbst wenn du merkst, dass das Vermieterleben nichts für dich ist, dann verkaufst du Immobilie wieder. Wichtig sind das Loslegen und dann das Durchhaltevermögen. So wie es der erfolgreiche Investor Torben Käselow sagt: „Einfach machen“.

Passives Einkommen und finanzielle Freiheit

Um einfach „zu machen“, bedarf es natürlich einer Motivation. Niemand kauft Immobilien der Immobilien wegen. Niemand will viel Geld, weil ihn das tägliche Abrufen seines Kontostandes glücklich macht. Vielmehr sind es die Möglichkeiten, die einem das Geld und das passive Einkommen liefert. Und diese Gründe können sehr unterschiedlich sein.

Jeder hat eine andere Motivation und einen anderen Antrieb. Der Erste möchte sich keine Sorgen um Altersarmut machen. Der Nächste möchte weniger im normalen Job arbeiten und trotzdem das gleiche Geld zur Verfügung haben. Der Dritte möchte viel Reisen und braucht ein ortsunabhängiges Einkommen. Der Vierte möchte ein luxuriöses Leben und braucht dafür viel Geld.

Lies: Ich bin Millionär. Hell year, baby!

Lies: Altersvorsorge? Check!

Die Gründe sind unterschiedlich. Für die Realisierung all dieser Träume braucht man aber eines: Geld. Und zwar möglichst als passiven Einkommensstrom. Zeit und orts-unabhängig. Das heißt, man investiert einmal Zeit & Geld, baut ein System auf und generiert dadurch zukünftiges Einkommen.

Bei mir könnte man es wie folgt beschreiben: Viel verdienen mit etwas, was Spaß bringt, zeitgleich viele Freiheiten haben und unabhängig sein. Wenn ich dieses Ziel erreicht habe und von den Immobilien gut leben kann, dann kann ich überlegen, was ich mit meinem Leben mache. Ich kann beispielsweise näher zu meinen alten Freunden ziehen oder sogar eine Familie gründen.

Außerdem möchte ich weiterhin viel nach Südamerika reisen. Die Länder dort drüben, die Kultur, die Menschen, das Klima und das Lebensgefühl gefallen mir sehr gut. Es bereichert unglaublich mein eigenes Leben und liefert mir viel Energie. All dies geht nur, wenn ich ortsunabhängig viel Geld verdiene. Daher meine Immobilieninvestments.

Du siehst, du brauchst einen Grund. Was treibt dich an? Mache dir Gedanken, warum du in Immobilien investieren willst. Denn dann bist du höher motiviert, auch wenn es mal etwas schlechter läuft. Dann ziehst du es durch und wirst am Ende belohnt.

Lies: Warum finanzielle Freiheit?

Ausbildung und Wissen

Am Anfang von jedem Investment steht das Wissen um die Funktionsweise des Investments. Selbst Gerald Hörhan sagte, dass man nur in Sachen investieren soll, die man versteht. Genauso ist es mit Immobilien. Du musst nicht von Anfang an wissen, was eine Bauverordnung oder ein Grundbuch ist.

Allerdings musst du die grundlegenden Sachen wie Immobilienbilanz, Cashflow Kalkulation, Absparen statt Ansparen und Tilgung als Vermögensaufbau verstehen. Diese Punkte sind deshalb so wichtig, weil sie dir das System Immobilie und dessen Vorteile erklären.

Wenn du das verstanden hast, wird es dir wie Schuppen von den Augen fallen. Du wirst dich fragen, warum du nicht schon früher mit Immobilien angefangen hast. Zumindest war es bei mir so.

Lies: Empfehlung für Vermieter

Immobilien-Bilanz

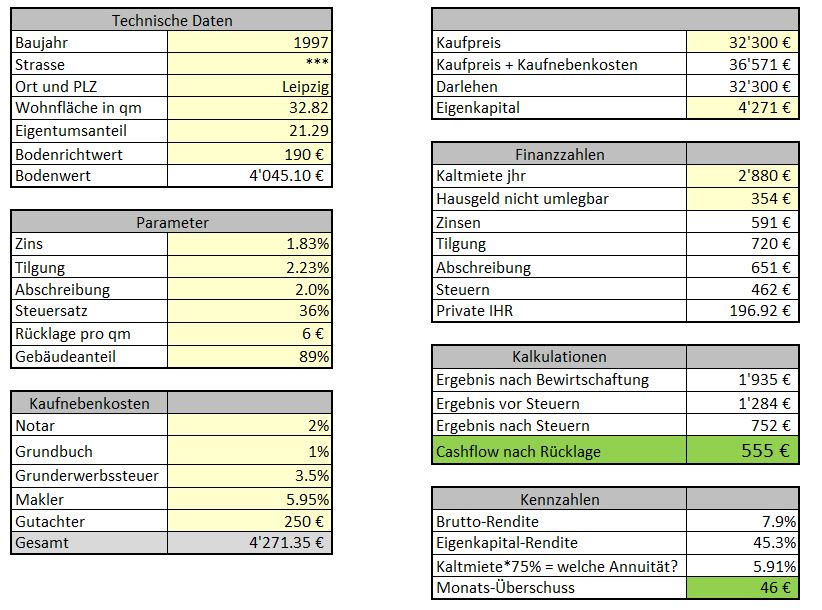

Die Immobilienbilanz ist das wichtigste Thema, was man als Immobilien Investor verstanden haben muss. Sie erklärt, wie eine Immobilie und das Geldverdienen mit der Immobilie funktionieren. Die Immobilie generiert Einkünfte und diesen Einkünften stehen Kosten gegenüber. Wenn die Einkünfte höher als die Kosten sind, macht die Immobilie Gewinn. Wenn die Einkünfte niedriger sind, dann muss ich meine Immobile mit Geld bezuschussen. Daher muss man die richtigen Finanzzahlen für die Immobilie kennen und sie ins Verhältnis setzen.

Die wichtigsten Zahlen sind die Kaltmiete, die Kreditrate, die Bewirtschaftungskosten, Instandhaltungsrücklagen und Steuern. Einige Sachen wie Rücklage und Steuern sind sehr flexibel und von verschiedenen Sachen abhängig. Andere stehen fest und können dem Exposé entnommen werden. Anbei die schematische Darstellung.

In der Berechnung auf dem Bild siehst du die ausgeglichene Bilanz. Die Kosten werden komplett durch die Einnahmen gedeckt. Dabei zählt die Entnahme des Überschusses – also dein Einkommen – als Kosten für das System der Immobilie. Du siehst, dass sich die Immobilie von selber trägt.

In der Berechnung auf dem Bild siehst du die ausgeglichene Bilanz. Die Kosten werden komplett durch die Einnahmen gedeckt. Dabei zählt die Entnahme des Überschusses – also dein Einkommen – als Kosten für das System der Immobilie. Du siehst, dass sich die Immobilie von selber trägt.

Darüber hinaus wird die Immobilie getilgt (Vermögensaufbau für dich) und es bleibt ein kleiner Überschuss für dich übrig. Diese Darstellung ist natürlich stark vereinfacht und soll der Erklärung dienen. Wenn du eine sich lohnende Immobilie gefunden hast, muss die Kalkulation viel ausführlicher vorgenommen werden. Anbei eine Kalkulation einer meiner eigenen Wohnungen (ETW7).

Die genaue Kalkulation der Immobilie ist sehr wichtig, daher gehen wir später nochmal vertieft auf das Thema ein.

Die genaue Kalkulation der Immobilie ist sehr wichtig, daher gehen wir später nochmal vertieft auf das Thema ein.

Download: Mein kostenloses Excel Kalkulationstool für Wohnungen und Mehrfamilienhäuser

Absparen statt Ansparen

Eine zweite wichtige Sache ist das Thema Absparen vs. Ansparen. Diese Tatsache hilft uns dabei, mit der Immobilie schneller Vermögen aufzubauen. Um den Unterschied zu verstehen, muss man beide Begriffe kennen. Als Beispiel nehmen wir die Zielsumme von 100.000€.

Beim Ansparen spart man Geld über den Lauf der Zeit. Beispielsweise legt man monatlich einen bestimmten Betrag auf ein Sparkonto. Solange bis man die Zielsumme von 100.000€ erreicht hat. Man spart den Betrag an.

Beim Absparen macht man es genau anders herum. Man nimmt sich einen Kredit von 100.000€ und zahlt diesen über den Lauf der Zeit ab. Im ersten Weg spart man sich das Geld an, im zweiten zahlt man einen Kredit zurück (spart ab).

Warum ist das Ganze so wichtig? Ganz einfach. Der große Unterschied zwischen diesen beiden Formen des Sparens ist die Spar-Richtung! Beim Ansparen geht die Kurve nach oben. Beim Absparen geht die Kurve nach unten. Die Richtung allein ist noch nicht das Entscheidende.

Wenn man aber die Inflation mit in die Rechnung einbezieht, bekommt das An- und Absparen eine ganz neue Bedeutung. Die Inflation geht immer in eine Richtung. Nach unten. Die Inflation entwertet dein Geld, dein Guthaben, dein Angespartes. Du versuchst Geld zu sparen, aber das Geld wird teilweise durch die Inflation wieder aufgefressen.

Das Gleiche gilt bei Gehaltserhöhungen. Im Job bekommt man ab und zu eine Gehaltserhöhung. Allerdings bleibt durch die Inflation davon nichts übrig. Alle Waren werden teurer, man muss mehr Geld für den gleichbleibenden Lebensstil ausgeben. Die Inflation arbeitet also gegen deine (An-)Sparbemühungen.

Im gleichen Sinne wirkt die Inflation auf Schulden. Die Schulden werden durch die Inflation entwertet. Das passiert im Großen bei der Staatsverschuldung, aber auch im Kleinen bei Kreditschulden. Wenn du also beim Absparen den Kredit tilgst, unterstützt dich die Inflation, da sie deine Kreditsumme entwertet. Die Inflation arbeitet beim Absparen in die gleiche Richtung wie du. Du machst dir die Inflation zu Nutze. Also einmal gegen die Inflation arbeiten und einmal mit der Inflation arbeiten.

In der folgenden Grafik siehst du den Unterschied an der Beispielrechnung von 100.000€. Beim Ansparen von 100.000 mit einer monatlichen Rate von 400€ und einer Inflation von 2% brauchst du 28 Jahre. Beim Abbezahlen eines Kredits in Höhe von 100.000€ mit einer monatlichen Rate von 400€ und einer Inflation von 2% brauchst du nur 17 Jahre. Du bist also fast doppelt so schnell!

Fazit: Lieber einen Kredit aufnehmen und diesen tilgen (lassen) als selber sparen. Dies gilt aber nur für Assets und nicht für normale Konsumgüter. Die erwirtschaften nämlich kein Geld und decken somit nicht die Zinskosten ab.

Tilgung ist Vermögensaufbau

Bezüglich der Immobilien-Kalkulation spielt die Tilgung einen großen Faktor. Oft wird diese als „lästig“ angesehen, da sie den frei verfügbaren Cashflow minimiert. Als Anfänger tendiert man dazu, die Tilgung nur als Kosten zu sehen.

Dabei ist die Tilgung eine Art Vermögensaufbau, wenn sie durch den Mieter erfolgt. Die Tilgung minimiert die Höhe deines Immobiliendarlehens. Die Differenz aus Vermögen und Schulden in deiner Vermögensbilanz wird immer besser.

Beispielsweise hast du bei einer 100.000€-Immobilie und einer 100%-Finanzierung am Anfang ein Nettovermögen von 0€. Den 100.000€-Vermögenswert der Immobilie stehen 100.000€ Schulden gegenüber. Somit hat der Investor zu diesem Zeitpunkt genauso viel Vermögen wie eine Person ohne Assets und ohne Schulden.

Bei einer jährlichen Tilgung von 2% hat dein Mieter nach einem Jahr 2% der Schuld getilgt (Dein Immobilienvermögen bleibt gleich). Somit stehen der 100.000€-Immobilie nur noch 98.000€ Schulden gegenüber. Dein Nettovermögen beträgt nun 2.000€.

Neben den monatlichen Cashflow deiner Immobilie erhöht die Tilgung des Immobilen-Darlehens zusätzlich dein Nettovermögen. Somit kann die Tilgung ebenfalls als „Einkommen“ gerechnet werden können. Dieses Einkommen ist aber in der Immobilie gebunden. Solange, bist du die Immobilie verkaufst oder neu beleihst. Die Tilgung zählt somit zu erwirtschafteten Rendite dazu.

Es ist wichtig dabei zu verstehen, dass die Tilgung nur Teil des Vermögensaufbaus ist, wenn sie vom Mieter übernommen wird. Wenn du zum Beispiel eine Sondertilgung machst, ist dies kein Vermögensaufbau, sondern nur ein Wechsel von linker Tasche in rechte Tasche. Du verringerst deine Schulden, aber auch dein verfügbares Einkommen.

Fazit: Die Tilgung des Darlehens durch deinen Mieter ist Teil des Vermögensaufbaus und erhöht dein Einkommen und deine Rendite.

Lies: Plus 75% Vermögen in einer Nacht?

Die passenden Immobilien finden

Beim Suchen von Immobilien unterscheidet man grundlegend in on-market und off-market Immobilien. Der erste Bereich ist allen zugänglich, beispielsweise über Immoscout oder Maklerseiten. Der zweite Bereich ist viel mehr Mundpropaganda oder Empfehlungen.

Selbstverständlich ist der zweite Bereich lukrativer, da es weniger Konkurrenz gibt und man oft keinen Makler dazwischen hat, welcher den Kaufpreis nach oben schraubt. Für den off-market Bereich muss man sich erst ein Netzwerk aufbauen, weshalb Anfängern oft nur der on-market Bereich offen steht. Das ist aber völlig ok, ich habe meine ersten sechs Wohnungen ebenfalls on-market gefunden.

Lies: 6 guten Gründe, als Anfänger eine vermietete Wohnungen zu kaufen

Immoscout

Eine der bekanntesten Plattformen für Immobilien ist immoscout24. Die anderen Plattformen wie immowelt und immohome erfüllen aber den gleichen Zweck, daher steht immoscout stellvertretend für alle Plattformen in dieser Branche.

Diese Seite ist ein Markplatz für Wohnungen und Häuser zum Mieten oder Kaufen. Je nachdem in welchem Umfeld man sich bewegt, können alle Bereiche interessant sein.

Besonders interessiert uns der Wohnungs- und Häusermarkt im Kaufen-Bereich. Makler bieten auf dieser Plattform viele Immobilien zum Verkauf an. Man kann dort nach Region, Preisen, Zimmer, qm², Mieten, Ausstattung und vieles mehr suchen. Bei den meisten Immobilien findet man einen ersten Überblick mit allen nötigen Zahlen und einigen Bildern.

Dabei sind für mich die zwei wichtigsten Zahlen der Verkaufspreis und die Jahreskaltmiete. Anhand dieser beiden Werte kann ich den Quotienten bilden. Also die Rendite (Jahreskaltmiete / Kaufpreis * 100) oder den Faktor (Kaufpreis / Jahreskaltmiete). Dieser Wert ist eine erste grobe Richtung, um zu sehen, ob sich die Immobilie lohnt.

Für mich selbst habe ich herausgefunden, dass ich mir nur Immobilien mit einer Rendite von 7% näher anschauen kann. Alles darunter wirft meistens kaum Cashflow ab. Das ist natürlich von Ort zu Ort unterschiedlich. In München wären die Investoren schon über 5% Rendite froh. Wenn ich etwas mit 7% Rendite finde, schreibe ich den Makler direkt an und fordere weitere Unterlagen an.

Lies: Diese 3 Renditekennzahlen sind die wichtigsten für dich

Immoscout bietet die tolle Funktion des E-Mail-Alarms an. Dort könnt ihr eure Suchkriterien einstellen und werdet immer per E-Mail informiert, wenn eine neue Immobilie mit diesen Kriterien inseriert wurde. Somit müsst ihr nicht jeden Tag alle Angebote neu durchschauen und seid immer die ersten, die Angebote auf dieser Plattform sehen. Leider lässt sich der Filter nicht auf eine Prozentzahl für die Rendite einschränken. Aber irgendwas müssen wir Investoren ja auch noch zu tun haben.

Fazit: Legt euch einen Suchauftrag bei Immoscout gemäß eurer Immobilien-Kriterien an und ihr bekommt täglich alle neu verfügbaren Immobilien per E-Mail.

Makler

Die meisten Immobilien werden über Makler verkauft. Daher ist es wichtig, ein paar gute Makler kennen zu lernen und ein Vertrauensverhältnis aufzubauen. Gute Immobilien sind sehr rar und die Makler haben ein gutes Netzwerk. Bevor sie gute Immobilien online stellen, schreiben sie erst ihr Käufer-Netzwerk an. Viele Immobilien werden in diesen Netzwerken verkauft (off market) und kommen nie auf Immoscout online.

Böse Zungen behaupten, auf Immoscout landen nur die Immobilien, die keiner haben will. Das kann ich nicht bestätigen. Über die Hälfte meiner Immobilien habe ich von Immoscout. Viele Privatpersonen inserieren dort, da sie sich den Makler sparen wollen.

Trotzdem sollte man gute Kontakte zu den Maklern aufbauen, sodass man später die guten Objekte vorgestellt bekommt. Dabei muss man den Makler zeigen, dass man professionell aufgestellt ist und der Makler keine Zeit mit dir verschwendet. Die Makler haben keine Lust, ihre Zeit an jemanden zu verschwenden, der sie immer nur mit Fragen und Besichtigungen nervt, aber nie etwas kauft.

Im Umkehrschluss steigt ihr automatisch in der Gunst der Makler, wenn ihr Objekte bei ihnen kauft. Der Makler merkt, ihr seid wirklich an Immobilien interessiert und mit euch kann man Geld verdienen. Wenn er dann noch merkt, wie gut ihr organisiert seid und wie schnell der Kauf mit euch abläuft, werdet ihr zum Maklers Liebling und demnächst bevorzugt behandelt.

Fazit: Je mehr Geschäfte man mit den Maklern macht, desto besser wird das Verhältnis zu den Maklern und desto bessere Immobilien bekommt man angeboten.

Seht den Makler nicht nur als Kosten, sondern als die Person, über die ihr überhaupt erst an gute Deals rankommt.

Die Objektprüfung mit Excel-Kalkulation

Die Objektprüfung ist das Kernstück des Investments. Hier nehmt ihr die Immobilie unter die Lupe und schaut, ob sich das Investment lohnt oder ob die Immobile Schrott ist. Gerade in der heutigen Zeit mit niedrigen Zinsen und vielen Interessenten rufen einige Verkäufer Mondpreise auf. Diese Immobilien musst du sehr schnell aussortieren, da sie dir sonst deine wertvolle Zeit rauben.

Meine erste Überschlagsrechnung ist die Mietrendite bzw. der Faktor. Das ist das Verhältnis von Jahreskaltmiete zum Kaufpreis. Beispiel: Ein Kaufpreis 100.000€ und eine Jahreskaltmiete von 7.000€ bedeuten 7% Rendite. Für mich selbst habe ich festgelegt, dass ich Immobilien unter 7% gar nicht erst näher anschaue. Das absolute Minimum sind 6%, was ich in meinem Einsteigerleitfaden beschrieben habe. Sowohl Kaufpreis als auch Jahreskaltmiete bekommst du aus dem Exposé bzw. auf Nachfrage beim Makler.

Exposé und andere erforderliche Dokumente

Das wichtigste Dokument beim Immobilienkauf ist das Exposé. Das Exposé enthält alle Eckdaten, welche für deine Berechnung und Kalkulation erforderlich sind. Zumindest, wenn sich der Makler Mühe gibt. Ab und zu gibt es ein Kurz- und ein Langexposé. Solltest du im Exposé nicht alle Informationen finden, fordere noch weitere Dokumente an. Für mich sind die wichtigsten Dokumente folgende:

- Exposé

- Mietvertrag

- Wirtschaftsplan

- Grundbuchauszug

- Mieterliste (bei einem Mehrfamilienhaus)

Mit diesen Dokumenten kannst du dir die Wirtschaftlichkeit der Immobilien berechnen. Wenn dir die Immobilie dann zusagt, kannst du die weiteren Schritte durchführen. Außerdem sind das die Dokumente, welche deine Bank am Anfang benötigt. Auf Grund dieser Dokumente kann dir die Bank sagen, ob sie dich unterstützt oder ob sie die Finger davonlässt.

Download: Eine komplette Liste der benötigten Dokumente in meinem Vermieter Tools Downloadpaket

Im Verlauf des Kaufprozesses und der Verhandlungen wirst du weitere Dokumente brauchen. Das sind WEG-Protokolle, Bilder, Haushaltsabrechnungen, Teilungserklärungen, Versicherungspolicen, Grundrisse, Bauzeichnungen, Flurkarten und so weiter. Deine Bank wird dir eine ausführliche Auflistung der benötigten Dokumente geben.

Kalkulation von Investment Immobilien

Die Kalkulation der Immobilie ist das Herzstück und somit deine wichtigste Aufgabe. Die Theorie dahinter habe ich weiter oben im Bereich der Immobilienbilanz erklärt. Jetzt geht’s an die harten Fakten. Als Kalkulationsvorlage kannst du gern mein Immobilien Kalkulations Excel benutzen. Ich nutze dasselbe Excel für alle meine Investments.

Download: Immobilien Kalkulations Excel

Das Excel ist selbsterklärend und mit Formeln versehen. Wenn du eine Rechnung eines Feldes nachvollziehen willst, schaue dir die Formel dahinter an. Zusätzlich habe ich ein kleines FAQ auf der Seite, welches gängige Fragen zum Excel erklärt.

Als erstes gilt es, alle wichtigen Daten in das Excel einzugeben. Einige Daten sind nur informativer Natur (z.B. Adresse), andere Daten werden zur Berechnung genutzt. Dabei kann man grundsätzlich sagen, dass du von allen Einnahmen alle deine Kosten abziehen musst.

Das Resultat ist der Cashflow. Der kann positiv, null oder negativ sein. Am Anfang findet man nicht gleich die besten Objekte, daher sind Kalkulationen mit 0 Cashflow völlig in Ordnung. Je positiver der Cashflow wird, desto besser. Einzig Objekte mit negativen Cashflow sind ein No-Go.

Eines meiner Kriterien ist der Promille-Cashflow. Bei einer Immobilie sollte als monatlicher Cashflow immer ein Promille vom Kaufpreis übrigbleiben. Dann ist es ein lohnendes Objekt. Das heißt, wir teilen den Kaufpreis durch 1.000 und erhalten unseren benötigten Cashflow. Wenn ich beispielsweise ein Objekt für 50.000€ kaufe, dann sollte das Objekt mindestens einen monatlichen Cashflow von 50€ haben.

Wichtig ist außerdem, dass ich alle Kosten – also auch die kalkulatorischen – in die Rechnung mit einbeziehe. Ich beziehe sowohl die harten Kosten wie Kredit und Bewirtschaftung, als auch die weichen Kosten wie Steuern und kalkulatorische Instandhaltungsrücklage mit ein. Somit bin ich auf der sicheren Seite, auch wenn mal etwas schiefläuft.

Die Besichtigung der Immobilie und der Mieter

De Zustand der Immobilie ist ein wichtiger Faktor und dessen Prüfung sollte immer ein Teil des Kaufprozesses sein. Niemand kauft die Katze im Sack und Makler reden ab und zu ein paar Dinge schön. Klar, sie wollen verkaufen.

Selbstverständlich kannst du die Besichtigung auch selbst vornehmen. Dafür gibt es im Internet viele Quellen, worauf du bei einer eigenen Besichtigung achten musst. Alternativ kannst du einen Gutachter beauftragen und mitgehen. Er wird dir zeigen, worauf man achten muss, sodass du die Besichtigung beim nächsten Mal selber machen kannst.

Einer der wichtigsten Faktoren für meine passive Strategie ist das Outsourcing. Viele gute Investoren investieren in Standorte weit weg von ihrem Wohnort, da diese Standorte eine bessere Rendite haben. Somit brauchen sie vor Ort einen guten und verlässlichen Partner. Gerade bei neuen Investitionen müssen die Wohnungen und die Häuser angeschaut werden. Ein Makler kann schließlich viel in seinem Exposé schreiben.

Als Investor brauche ich einen objektiven Gutachter, der flexibel an jedem Ort in Deutschland eine Besichtigung durchführen kann und mir den Objektzustand genau beschreiben kann. Er kann mir sagen, ob Mängel vorhanden sind und was die Behebung diese Mängel ungefähr kostet. Dann kann man diese Mängel in den Verhandlungen als Argumente anbringen und so den Kaufpreis runterhandeln.

Outsourcing – immobilienbesucher

Als Investor hat man oft weder die Zeit noch das Wissen eines Bauingenieurs, um eine ausführliche Besichtigung selber erledigen zu können. Daher brauchen wir einen Dienstleister, der dies für uns übernimmt. In meinen Recherchen bin ich auf die Firma immobilienbesucher gestoßen. Diese Firma bietet Besichtigungen und Gutachten in ganz Deutschland an.

Die Beauftragung funktioniert per E-Mail und dann schickt die Firma einen seiner Gutachter zur Besichtigung. Und das für einen günstigen Preis von rund 100€. Der Gutachter nimmt dann Kontakt zum Makler auf und führt die Besichtigung durch. Somit läuft das Ganze schnell und nicht über drei Ecken. Einfach und effizient. Ich selber muss das nicht zum Objekt reisen und kann Zeit und Kosten sparen. Das Protokoll und die Bilder gibt’s bequem per E-Mail.

Kontakt: Gutachter deutschlandweit

Den Mieter kennen lernen

Bei einer Besichtigung lernt man oft den Mieter kennen und bekommt einen ersten Eindruck von ihm. Ist er ordentlich und sauber oder lebt er in einer Müllhalde. Sieht er gut organisiert aus? Wie stellt er sich das zukünftige Mieter-Vermieter-Verhältnis vor? Will er überhaupt in der Wohnung wohnen bleiben? Das alles sind Fragen, die man direkt bei der Besichtigung klären kann.

Außerdem kann man den Mieter direkt fragen, ob mit der Wohnung alles in Ordnung ist oder ob es Probleme gibt. Manchmal sind die Mieter auskunftsfreundlicher als die Makler oder der Eigentümer. Im Beisein vom Makler muss man die Mieter natürlich durch die Blume fragen und kann nicht alles direkt erfragen. Etwas Fingerspitzengefühl ist gefragt, sodass man den Makler nicht bloßstellt und es sich mit ihm verscherzt.

Finanzierung – Die richtige Bank finden

Die Finanzierung der Immobilie ist einer der wichtigsten Faktoren bei der Immobilienstrategie. Anders als beispielsweise bei Aktien können wir unser Investment hebeln und dadurch größere Schritte machen. Die Eigenkapital-Rendite steigt und wir können mit unserem Geld viel schneller wachsen als mit reinem Sparen.

Außerdem finanziert uns die Bank nur bei guten Objekten. Die Bank ist quasi ein weiterer Sicherheitsfaktor, da sie ihre eigene Kalkulation durchführt. Solltest du ein schlechtes Objekt haben und das nicht bemerken, so wird dir die Bank das sagen. Bietet dir die Bank einen zu hohen Zins an, dann hat das oft einen Grund und du solltest das Objekt (oder deine Bonität) nochmal durchleuchten.

Lies: Wie finde ich die richtige Bank? Hier die wichtigsten Punkte dazu

Nichtsdestotrotz haben die Banken unterschiedliche Richtlinien, unterschiedliche Konditionen und unterschiedliche Kundengruppen. Es gibt nicht die eine Bank, die für uns alle perfekt ist. Eine Bank macht nur Wohnimmobilien, die nächste Bank finanziert nicht unter 50.000€, die dritte Bank finanziert keine Steuerausländer und die vierte Bank will immer Bausparen. Es gilt also die richtige Bank für dein Vorhaben zu finden. Dabei gibt es ein paar Gemeinsamkeiten für jede Bank, aber auch ein paar Unterschiede.

Lies: Steuerausländer – Ein Kredit für die Auslandsimmobilie

Eigene Bonität

Bei Geld und einem Kredit geht es immer um Vertrauen. Wenn dich jemand nach Geld fragt, dann überlegst du ebenfalls, wie sehr du der Person vertraust, um dein Geld zurückzubekommen. Das Gleiche macht die Bank. Sie überlegt, wie groß die Wahrscheinlichkeit ist, dass sie das dir geliehene Geld zurückbekommt. Je mehr dir die Bank vertraut, desto weniger muss die Bank ins Risiko gehen, desto besser werden die Zinskonditionen. Wenn jemand 50.000€ auf der hohen Kante hat, dann vertraut die Bank ihm mehr, als jemanden der von Monat zu Monat lebt.

Lies: Start mit wenig Einkommen und schlechter Bonität

Die Bank prüft deine komplette finanzielle Situation, sprich deine Bonität. Je besser deine Bonität, desto leichter bekommst du einen guten Kredit. Daher solltest du deine Bonität auf den besten, möglichen Stand bringen. Grundsätzlich gibt es vier Möglichkeiten:

- Haushaltsrechnung

- Vermögen

- Sicherheiten

- Tracking-Record

Du solltest dafür sorgen, dass deine Haushaltsrechnung deutlich positiv ist. Das heißt, du solltest mehr einnehmen, als du ausgibst. Je größer die Differenz zwischen Einnahmen und Ausgaben, desto besser.

Wenn jemand 3.000€ Einnahmen und 1.000€ Ausgaben hat, dann hat er eine bessere Bonität als jemand der 6.000€ Einnahmen und 5.000€ Ausgaben hat. Also erhöhe deine Einnahmen (Gehalt, Mietzahlungen, Dividenden, usw.) und reduziere deine Ausgaben (Lebenshaltung, Kredite, usw.).

Als zweites ist es von Vorteil, wenn du bereits Vermögen aufgebaut hast. Dann sieht die Bank, dass du sparen kannst und nicht alles ausgibst. Die Bank schließt daraus, dass du kein Problem mit einem zusätzlichen Immobilienkredit hast. Außerdem könntest du Eigenkapital bei dem Immobilienkauf aufbringen und kannst Probleme wie plötzlich auftretende Reparaturen bezahlen.

Als drittes sieht eine Bank weitere Sicherheiten sehr gerne. Diese Sicherheiten kann die Bank als Risikoabsicherung des neuen Kredites benutzen und dir damit einen besseren Zins geben. Das können eine andere Immobilie, ein Aktiendepot, Lebensversicherungen, Bausparverträge und andere Sachen sein.

Als viertes schaut die Bank auf deine Erfahrungen als Investor (Track Record). Wenn du bereits ein paar Immobilien gekauft hast, dann sieht die Bank das lieber, als wenn du blutiger Anfänger bist. Die Bank sieht, dass du Erfahrung in dem Business hast und bereits gute Deals getätigt hast. Außerdem sieht die Bank, dass du diversifizierst und dein „Ausfallrisiko“ streust.

Lies: Meine Finanzierungsstrategie für ein schnelles Wachstum

Hausbank

Der erste Schritt wird sicherlich zu deiner Hausbank sein. Also die Bank, bei der du dein Konto hast und mit der du schon ewig zusammen arbeitest. So war das bei mir ebenfalls. Die Bank kennt dich und dein Finanzverhalten schon eine ganze Weile und kann dich einschätzen. Daher ist die Bank eher gewillt, dir einen Kredit zu geben als eine neue Bank.

Allerdings kommt die Bank oft an ihre Grenzen, wenn sich die Immobilien außerhalb ihrer Region befinden. Gerade die Sparkassen und Volksbanken haben das Regionalprinzip. Meine Braunschweiger Sparkasse hat anfangs eine Ausnahme gemacht und mir die ersten drei Wohnungen in Leipzig finanziert. Danach hat sie einen Schlussstrich gezogen. Sie wollte nur noch in ihrer Region Braunschweig, Wolfsburg, Wolfenbüttel finanzieren. Da ich aber in Leipzig Immobilien kaufe, musste ich mir neue Banken suchen.

Neue Banken anschreiben

Nach der Hausbank kommen weitere Banken ins Spiel. Entweder man hat schon Kontakt zu anderen Banken oder schreibt sie einfach an. Alle Banken haben eine Homepage und dort E-Mail-Adressen oder Kontaktformulare. Dort kann man die neuen Banken mit der Anfrage zu einer „Immobilienfinanzierung“ anschreiben. Dabei sollte man möglichst viele Banken anschreiben, um eine große Auswahl zu haben.

Beispielsweise habe ich damals ALLE Sparkassen und VR Banken in Sachsen angeschrieben, um eine Finanzierung für Leipzig zu bekommen. Wenn man viele Absagen erhält, sollte man sich davon nicht irritieren lassen. Ich selbst habe rund 90% Absagen erhalten. Dafür sind aber drei bis vier Banken hängen geblieben, die mit mir zusammenarbeiten wollen.

Insgesamt waren das vier Stunden Arbeit an einem Abend, aber das war es wert. Diese Arbeit macht man einmal im Jahr und kann dann immer wieder auf die gewonnenen Kontakte zurückgreifen.

Kontakte: Finanzierung deutschlandweit

Finanzierungsvermittler

Eine weitere Möglichkeit ist der Finanzierungsvermittler. Diese Vermittler haben Kontakte zu verschiedenen Banken und kennen die Anforderungen der Banken an Neukunden. Sie helfen dir, alle Unterlagen zusammenzustellen, suchen für euch eine passende Bank und begleiten euch im Finanzierungsprozess.

All dies ist für euch kostenlos, da die Finanzierungsvermittler im Erfolgsfall von den Banken bezahlt werden. Ihr könnt es einfach probieren, selbst wenn am Ende nichts dabei herauskommt.

Finanzierungsstrategie

Bei der Finanzierung kann euch die Bank verschiedene Konditionen anbieten. Diese Konditionen hängen stark von eurer Immobilienstrategie ab. Wenn ihr auf Sicherheit gehen wollt, dann bringt ihr viel Eigenkapital mit, setzt eine hohe Tilgung an und nehmt eine lange Zinsbindung. Wenn ihr – wie ich – schnell wachsen wollt, dann beleiht ihr die Immobilie sehr hoch und wählt kurze Zinsbindungen.

Lies: Warum ich nur 5 Jahre Zinsbindung wähle

Außerdem könnt ihr zwischen Annuitätsdarlehen, Bausparer, Tilgungsträger, Volltilger und vielen weiteren Möglichkeiten wählen. Alles hängt von eurer Strategie und eurer Bonität ab. Beispielsweise fahre ich eine starke Wachstumsstrategie und richte meine Finanzierungen danach aus.

Lies: 6 Strategien, wie man Immobilien ohne Eigenkapital kaufen und finanzieren kann

Der Kaufprozess – Notar und Grundbuch

Der Kaufprozess ist eigentlich ziemlich einfach. Im Grunde macht alles der Notar, dafür bekommt er sein Geld. Sobald du dich mit dem Käufer auf die Details geeinigt hast, wird ein Notar gesucht und ein Kaufvertrag in Auftrag gegeben.

Da in der Regel der Käufer den Notar bezahlt, darf er sich den Notar aussuchen. Dabei kann der Notar in der Nähe des Objektes oder bei dir um die Ecke sein. Sogar im Ausland ist möglich. Manchmal gibt der Verkäufer oder der Makler einen Notar vor, weil es einfacher für sie ist. Lass dich davon nicht beirren. Du zahlst, also wählst du aus. Im Zweifel kann der Verkäufer bei einem Notar in seiner Nähe nachgenehmigen.

Kaufvertrag

Der Kaufvertrag wird vom Notar erstellt und enthält alle rechtlichen Dinge. Die musst du nicht im Detail verstehen, mache ich auch nicht. Dafür haben wir den Notar. Er sorgt dafür, dass rechtlich alles korrekt abläuft und alle Gesetze und Genehmigungen eingehalten werden.

Es werden beispielsweise alle Fristen geklärt. Also wann die Kaufpreiszahlungen und wann der Eigentumsübergang stattfindet. Es wird geklärt, welche Aufgaben der Käufer und welche der Verkäufer hat. Oft gibt es standardisierte Kaufvertragsentwürfe vom Notar, welche um eure Zusatzwünsche ergänzt werden.

Es herrscht Vertragsfreiheit und ihr könnt – bis zu einem gewissen Grad – alles Mögliche in den Kaufvertrag mit reinschreiben. Beispielsweise kann man dort festlegen, welche Kosten der Käufer und welche der Verkäufer trägt.

Den Kaufvertragsentwurf und alle Ergänzungen schickt euch der Notar regelmäßig zu. Durch diesen Prozess entsteht der Kaufvertrag, welchen ihr beim Notartermin unterschreibt. Und selbst beim Notartermin können noch Anpassungen vorgenommen werden.

Der Notar kümmert sich weiterhin um alle Genehmigungen und um die Kommunikation mit dem Grundbuchamt. Am Ende müsst ihr nur die Rechnungen bezahlen.

Lies: Deal vor dem Notartermin geplatzt. Was nun?

Nachgenehmigung

Oft kommt es vor, dass der Käufer und Verkäufer an verschiedenen Orten wohnen oder die Immobilie weit weg ist. Um Reisezeit und Reisekosten zu sparen, kann man die Genehmigung des Kaufvertrages aufteilen. Der Käufer beurkundet bei einem Notar und der Verkäufer bei einem anderen Notar. Das erste wäre der Notartermin zur Beurkundung des Kaufvertrages und der zweite Termin wäre die Nachgenehmigung. Die Kosten der Nachgenehmigung trägt in der Regel der Nachgenehmiger.

Beispielsweise habe ich meine Kaufverträge immer in Konstanz beurkunden lassen, da das für mich der nächste Notar war. Der Verkäufer hat dann immer in seiner Stadt nachgenehmigt. So sparten wir uns hunderte Kilometer Fahrweg.

Steuern

Zum Thema Steuern kann man eine ganze Menge schreiben. Allerdings ist dies hier keine Steuerberatung und jeder muss individuell draufschauen. Trotzdem kann man sagen, dass es generell zwei Dinge zu betrachten gibt.

Lies: Wieso du als Immobilien Investor keine Steuern zahlen musst

Privat oder GmbH

Generell kannst du Immobilien privat, in einer GmbH oder einer anderen Gesellschaftsform kaufen. Beides hat Vor- und Nachteile und ist abhängig von deiner Strategie. Bei einem privaten Kauf ist alles einfacher (private Steuererklärung) und du hast einige Steuervorteile wie steuerfreier Verkauf nach 10 Jahren.

Lies: Meine Steuererklärung 2016

Allerdings musst du deine Immobilieneinnahmen mit deinem privaten Steuersatz versteuern, welcher unter Umständen 45% ist. In einer GmbH hast du mehrere Auflagen wie eigener Steuererklärung, Bilanzierung, Formalitäten und keinen steuerfreien Verkauf. Dafür kannst du die Steuerlast auf 15% drücken, beispielsweise bei einer vermögensverwaltenden GmbH. Solche Konstrukte sind etwas komplizierter und bedürfen einer genauen Planung.

Langfristiger Vermögensaufbau oder gewerblicher Grundstückshandel

Wenn du langfristig Vermögen aufbauen willst (Buy & Hold), dann dürfte die Versteuerung beim Verkauf einer Immobilie für dich kein Thema sein. Schließlich verkaufst du ja nicht. Somit kannst du deine Einnahmen ganz normal privat oder in der GmbH versteuern.

Wenn du aber Fix & Flip machst oder generell öfter Immobilien verkaufen willst, dann kann das schnell unter gewerblichen Grundstückhandel fallen. Bei einem gewerblichen Grundstückshandel unterliegen die Einnahmen der Einkommensteuer / Körperschaftsteuer und zusätzlich der Gewerbesteuer. Auch wenn du nur ein paar Objekte verkaufst, zählen danach alle Objekte (auch die Buy & Hold Objekte) unter gewerblich. Du hast dann die anderen Objekte „infiziert“ und das geht mit einer zusätzlichen Steuerbelastung einher.

Daher unterscheiden Profis ihre Objekte nach Verwendungszweck. Buy & hold Objekte kaufen sie privat bzw. in einer GmbH und Verkaufsobjekte kaufen sie in einer anderen, abgetrennten GmbH.

Fazit: Insgesamt gibt es viele Möglichkeiten und Steuerstrategien. Alle zu erläutern, wäre in diesem Kapitel zu komplex. Wichtig ist erstmal, den steuerlichen Unterschied zwischen Vermögensaufbau und Immobilien-Handel zu kennen und danach die Strategie darauf auszurichten. Ich kaufe alle Objekte privat, da ich nicht verkaufen will und nur Vermögensaufbau betreibe.

Kontakte – Das A und O

Gute Kontakte sind in jeder Branche sehr wichtig, vor allem wenn man sein eigenes Business hat. Als Angestellter muss man darauf nicht so sehr achten, da man oft die Aufgaben und Ansprechpersonen vom Chef bekommt. Wenn man aber selbstständig ist und/oder ein Unternehmen hat, muss man sich um die Kontakte selber kümmern.

Viele Kontakte kann man sich heute im Internet besorgen. Einfach die Suchmaschine anschmeißen und beispielsweise „Notar Berlin“ oder „Elektriker Leipzig“ eingeben. Die Kontakte, die bei Google ganz oben landen, sind normalerweise recht verlässlich. Es gibt einen Grund, warum sie bei Google oben stehen. Entweder machen sie gutes Marketing oder werden von vielen Kunden empfohlen.

Dieses Prinzip gilt immer, wenn es ein Käufer- bzw. Kundenmarkt gibt. Das heißt, wenn es viele Anbieter gibt und die Dienstleistung nicht sehr spezifisch ist. Sollte aber die Dienstleitung oder das Produkt sehr selten sein, dann bedarf es guter Kontakte.

Sicherlich gibt es viele Makler auf den Markt. Du kannst leicht viele Immobilien finden. Aber oft sind das die Schrott-Immobilien, die keiner haben will. Die guten Immobilien gehen oft unter der Hand oder an einen ausgewählten Interessentenkreis des Maklers. Daher gilt es, in diesen Interessentenkreis zu kommen, einen guten Kontakt zu dem Makler zu bekommen und Vertrauen zu ihm aufzubauen.

Nun stellst du dir sicher die Frage, wie komme ich an gute Kontakte? Im Endeffekt ist es eine Kombination von zwei Stellschrauben: Bekanntheit und Vertrauen.

Bekanntheit

Wenn du gerade mit Immobilien anfängst, kennt dich noch niemand. Daher kann dir auch niemand gute Deals anbieten. Du musst bekannter werden. Dabei hilft es viele Makler anzuschreiben, auf Messen zu gehen, im Freundeskreis zu fragen, Visitenkarten zu verteilen, usw. Eine digitale Präsenz wie ein Blog mit großer Reichweite hilft ebenfalls.

Sorge dafür, dass möglichst viele Leute wissen, was du machst und was du suchst.

Lass dich gern in die „Kunden-Karteien“ der Makler, Verwaltungen und Verkäufer aufnehmen. Selbst wenn ein angebotenes Objekt nicht passt, eventuell stellt dir der Makler eine andere Immobilie vor. Ich habe mir damals via Google alle Makler in Leipzig rausgesucht und dann eine Standard-Mail geschrieben („ Ich suche Eigentumswohnungen in Leipzig zum Preis von XXX…“). Dadurch habe ich meine ersten zwei Immobilien gefunden.

Vertrauen

Das zweite wichtige Kriterium ist Vertrauen. Es hilft dir nichts, wenn dich tausend Makler kennen, aber sie dir nicht vertrauen. Weil du zum Beispiel nur diskutierst und Arbeit für die Makler verursachst, aber nie ein Objekt kaufst. Die Makler müssen sehen, dass du professionell agierst und du Abschlüsse forcierst. Also die Makler mit dir Geld verdienen können. Wenn du bei einem Makler mal eine Wohnung gekauft hast, dann hast du zum Makler Vertrauen aufgebaut und er wird dir weitere Objekte vorstellen.

Wenn du mit dem Makler nicht immer um jeden Cent feilschst, gut vorbereitet bist (Finanzierungszusage und schnelles Abarbeiten), dann behält er dich in guter Erinnerung. All dies gilt nicht nur für Makler, sondern auch für Handwerker und Banken. Wenn du pünktlich bezahlst und einen professionellen Eindruck machst, lieben dich die Handwerker und werden dich bevorzugt behandeln.

Wenn du deine persönlichen Unterlagen gut aufbereitest und deine Kredite pünktlich bezahlst, dann lieben dich die Banken. Sie sehen, dass du kein „Laber-Heini“ bist, sondern dass du Ahnung von Immobilien-Investments hast. Dann vertrauen sie dir mehr und geben dir bessere Finanzierungskonditionen. Gerade bei Banken kann man die Höhe des Zinses in der Höhe des Vertrauens messen. Je höher das Vertrauen, desto tiefer der Zins.

Fazit: Mache Werbung für deine Person und nimm Kontakt zu vielen Dienstleistern auf. Lass sie wissen, was du suchst. Schreibe viele Makler, Banker, Handwerker, usw. an. Nicht nur einen. Arbeite professionell, zahle immer pünktlich deine Rechnungen und baue so ein Vertrauensverhältnis zu deinen Kontaktpersonen auf.

Neuvermietung

Das Thema Neuvermietung kann man auf drei Arten betrachten. Als erstes kann man eine Sondereigentumsverwaltung (SEV) haben. Diese beinhaltet die automatische Neuvermietung bei einem Mieterwechsel. Das wird von einigen Verwaltungen aber sehr fahrlässig gemacht. Es kostet oft einen Aufschlag und wird an einen externen Makler vergeben. Der arbeitet ebenfalls leicht unmotiviert, da er einen General-Vertrag mit der Verwaltung hat und somit wenig Motivation, das Ganze sorgfältig zu machen.

Somit kommen wir zur Option zwei, die Neuvermietung direkt an den Makler abgeben, wenn sie nötig wird. Somit wirst du ein Kunde vom Makler. Du bezahlst ihm direkt seine Provision. Er möchte die Arbeit dann sehr ordentlich machen, da er schnell die Provision bekommen und dich für die Zukunft als Kunde behalten will. Je nach Vertrag mit dem Makler kümmert er sich um die Inserate, Bonitätsprüfung, Besichtigungen, Auszug des Altmieters, Protokolle, Mietvertrag und Schlüsselübergabe. In der Regel kostet das 1,5 – 2 Monatskaltmieten.

Als dritte Option kannst du alles selber machen, was am günstigsten, aber auch am aufwendigsten ist. Gerade die Zeit für die Besichtigungen ist nicht zu unterschätzen. Vor allem, wenn du weiter weg wohnst. Egal für welche Option du dich entscheidest, du solltest den neuen Mieter immer genauestens prüfen. Lieber länger prüfen und suchen, als sich schnell auf einen schlechten Kandidaten einzulassen.

Für die Prüfung solltest du immer eine Mieter-Selbstauskunft, eine Schufa-Auskunft, eine Vormieterbescheinigung und Einkommens-Nachweise (Lohnzettel, Kindergeld, Rente, Hartz4, usw.) anfordern. Zusätzlich mit der Kopie des Personalausweises hast du einen guten Überblick und neben dem persönlichen Eindruck von dir (oder dem Makler) eine gute Entscheidungshilfe. Ich nehme immer Option zwei und beauftrage einen Makler, sobald ich die Kündigung vom Altmieter erhalte.

Lies: Vorvermieterbescheinigung

Fazit: Du kannst die Neuvermietung durch die Verwaltung, den Makler oder selbst erledigen. Auf jeden Fall solltest du den Mietinteressenten anhand diverser Dokumente gut prüfen.

Mieterhöhungen

Als Vermieter wird man sich früher oder später mit Mieterhöhungen beschäftigen. Mieterhöhungen helfen, die Rendite zu erhöhen, Kosten zu decken oder den Wert der Immobilie zu steigern. Dabei gibt es verschiedene Mieterhöhungen mit unterschiedlichen gesetzlichen Regelungen und Fristen.

Die gängigsten Arten sind Mieterhöhung nach ortsüblicher Vergleichsmiete, Mieterhöhung nach Mietspiegel, Mieterhöhung der Betriebskosten, Staffelmiete und Indexmiete. Dabei muss eine Mieterhöhung ausreichend früh angekündigt und durch den Mieter zugestimmt werden. Gesetze wie Kappungsgrenze, Jahresfristen und Höchstbeträge sind im BGB geregelt.

Lies: Mieterhöhung? Wie geht das?

Verwaltung von Mietzahlungen

Mietzahlungen und speziell das Controlling der Mietzahlungen wird bei steigender Anzahl der Immobilien eine feste Größe in den monatlichen Verwaltungsaufgaben. Hat man sich anfangs noch über den ersten Mieteingang wie bekloppt gefreut, wird es irgendwann zu Routine. Vor allem, wenn gleichzeitig der Kredit und das Hausgeld vom Konto abgehen.

Wie bei allen administrativen und bürohalterischen Aufgaben kommt irgendwann der Wunsch nach Automatisierung oder ein leichtes Tracken / Reporting.

Wie überwache ich meine Mietzahlungen? Welche Tools benutze ich? Was ist allgemein bei Mietzahlungen zu beachten? Welche rechtlichen Themen muss man beachten? All das könnt ihr in meinem Beitrag zur Mietzahlung nachlesen.