In den letzten Tagen wurde ich oft nach meinen Zielen gefragt. Zum einen, weil es Ende des Jahres ist und viele Leute Inspiration und Antworten suchen.

Zum anderen, weil ich mehrere verschiedene Ziele genannt habt. Klar, die eigenen Ziele passen sich im Laufe der Zeit an. Also habe ich die letzten Tage nochmal intensiver darüber nachgedacht.

Dabei heraus gekommen ist das Ziel mit 38 Jahren Privatier zu sein und nie wieder arbeiten zu müssen. Dabei liegt die Betonung auf „nicht mehr arbeiten müssen“ und nicht auf „nie wieder arbeiten“.

Es gibt viele tolle Sachen die mir Spaß machen. Und wenn ich mit 38 Jahren nicht mehr für Deckung meiner materiellen Bedürfnisse arbeiten muss, dann kann ich mich den schönen Sachen widmen (siehe das Thema Zeit gegen Geld tauschen).

Lies: Zeit ist Geld. Wie du deine Zeit wertvoller machst

Im folgenden Abschnitt werde ich kurz beschreiben, was ein Privatier ist. Danach werde ich antworten, welches finanzielles Ziel ich mir dafür setze.

Im dritten Abschnitt werde ich beschreiben, wie ich dieses Ziel erreichen will und im vierten Abschnitt, wie mein Fortschritt und der aktuelle Stand ist. Viel Spaß beim Lesen und Kommentieren meines Beitrages zum Privatier.

Inhaltsverzeichnis:

1) Was ist ein Privatier und heißt das nie wieder arbeiten?

2) Welches finanzielles Ziel habe ich als Privatier?

3) Wie will ich dieses Ziel erreichen?

4) Wie ist mein Finanzplan und der aktuelle Stand?

Kostenloser Download: Immobilien Standort Tool

Hier bekommst du kostenlos eine Liste der rendite-stärksten Standorte in ganz Deutschland! Diese Liste enthält die 700 größten Städte in Deutschland und du kannst sie nach Rendite und Bundesland filtern und sortieren.

Was ist ein Privatier und heißt das nie wieder arbeiten?

Platt gesagt ist der Privatier eine Person, die die finanzielle Sicherheit in ihrem Leben erreicht hat. Die Person muss für die Deckung der Lebenshaltungskosten nicht mehr arbeiten.

Er bestreitet seine Kosten mit passiven Einkommen. Das ist nicht zu verwechseln mit finanzieller Freiheit, wo man neben der Deckung der Fix-Kosten auch alle anderen Kosten decken kann. Also auch die Erfüllung der eigenen Wünsche wie beispielsweise Reisen, Luxusgüter, weitere Assets und so weiter.

Anschauen: Warum will ich finanzielle Freiheit?

Der Privatier muss also für sein (Über)-Leben nicht mehr Jahre lang arbeiten. Der Status als Privatier hat folgenden Vorteile:

Vorteile des Privatiers:

- Der Privatier hat keine Ängste bezüglich der Erfüllung seiner Grundbedürfnisse

- Der Privatier kann seine verfügbare Zeit frei einteilen und nutzen

- Der Privatier hat kein tägliches Pflichtprogramm, Vorgesetzten oder Kunden

- Der Privatier hat weniger Risiko sich kreativ/beruflich zu verwirklichen (z.B. Selbstständigkeit)

Aus den vier Vorteilen ergibt sich für mich die Antwort, warum es erstrebenswert ist ein Privatier zu werden.

Wenn ich mir nicht jeden Tag Gedanken um den Job machen muss und ob ich gekündigt werde, dann kann ich viel ruhiger schlafen.

Gerade für Menschen mit schlechter Ausbildung, als Aushilfe oder in Zeitarbeit ist dieses Thema ein ständiger Begleiter. Und seien wir mal ehrlich: Wenn ich mir jeden Tag Gedanken darum machen muss, ob ich Essen und ein Dach über den Kopf haben werde, dann ist die Lebensqualität extrem eingeschränkt.

Als Privatier musst du dir diese Gedanken nicht machen, da du genug passive Einkommensquellen und Vermögen hast, welche nicht von heute auf morgen wegbrechen.

Außerdem finde ich es sehr schön, wenn ich jeden Tag entscheiden kann, ob ich ausschlafe und wie ich meinen Tag gestalte. Ich kann mir überlegen, ob ich den Tag faulenze, mich weiterbilde, mich mit Freunden verabrede, mich um meine Familie kümmere oder an einem eigenen Projekt arbeite. Und das motiviert ungemein.

Beispielsweise habe ich am letzten Wochenende (Samstag und Sonntag) jeweils 15 Stunden an meinem Blog gearbeitet. Ich habe es aber nicht als Arbeit empfunden. Es hat viel Spaß gemacht und ich habe mich sehr produktiv gefühlt.

Als Privatier ist man keineswegs eine faule Sau. Man hat einfach die Zeit und die Freiheit seine eigenen Projekte voran zu bringen. Weil dann macht man Sachen, die Spaß machen und Sinn stiften. Man muss sich nur die Frage stellen „was macht man als Privatier“?

Ich spiele mit dem Gedanken, mich mehr meinem Hobby des Tanzens zu widmen, vielleicht sogar eine Tanzschule zu gründen. Das könnte ich nicht, wenn ich meinen normalen Angestellten Job habe. Dann habe ich weder die Zeit, noch die Motivation. Außerdem hätte ich immer den Druck, dass ich damit Geld zum Überleben verdienen müsste.

Wenn ich ohne passives Einkommen nach einigen Jahren vom Angestellten Verhältnis in die Selbstständigkeit wechsle, dann muss es klappen. Wenn nicht, bin ich finanziell am Arsch. Wenn ich aber durch mein Vermögen passiv Geld verdiene, egal ob die Selbstständigkeit funktioniert oder nicht, dann habe ich viel weniger Risiko und Druck. Außerdem kann ich es machen, wie ich will. Ich muss mir von niemanden etwas vorschreiben lassen.

Lies: Warum finanzielle Freiheit?

Wann ist jemand Privatier und wie viel Kapital braucht man?

Privatier ist man dann, wenn man seine Lebenshaltungskosten durch passive Einnahmen aus seinen Assets oder Vermögen decken kann. Dabei hängt es stark von der Höhe der Lebenshaltungskosten ab. Somit erreicht jeder das Ziel nach unterschiedlichen Jahren.

Jemand der 2.000 Euro pro Monat zum Leben braucht, kann eventuell früher Privatier werden, als jemand der 10.000 Euro pro Monat braucht.

Außerdem spielt es eine Rolle, ob man nur für sich selbst oder eine Familie sorgen muss. Wichtig sind also die Höhe des monatlichen Einkommens und die Höhe der monatlichen Kosten.

Wenn diese beiden Posten sich konstant und nachhaltig decken, dann ist man ein Privatier. Dabei zählen Steuern natürlich auch als Kosten.

Lies: Mein passives Einkommen – Kann ich von meinen Mieteinnahmen leben?

Sicherlich kann auch jemand von der Entnahme aus einem Vermögen frei leben und sich als Privatier bezeichnen.

Dann spielt aber das Alter, die Höhe des Vermögens und die Höhe der Entnahme eine Rolle. Wenn ein 60 Jähriger ein Vermögen von einer Million Euro hat, kann er jeden Monat 2.500 Euro entnehmen.

Das kann er 400 Monate (bzw. 33 Jahre) lang machen. Er könnte also bis zum Alter von 93 Jahren als Privatier leben. Da er dieses Geld sicherlich nicht nur auf einem 0% Zins Sparbuch hat, wird er außerdem für sein Vermögen Zinsen erhalten und dadurch noch länger als bis 93 Jahre leben.

Trotzdem ist für die meisten die Vermögens-Entnahme keine Option, sie wollen als Privatier ein „unendliches“ passives Einkommen. Nicht weil es sinnvoller ist, sondern weil man sich irgendwie sicherer fühlt.

Wie viel Geld braucht man zum Leben?

Einige stellen sich die Frage, ab wann man als reich gilt und setzen das mit einem tollen Leben gleich. Als reich kann man definieren, dass man von seinem Kapital oder seinem Passiven Einkommen leben kann. Also ist viel ehr die Frage, wie viel Geld man zum Leben braucht und wie hoch das Vermögen sein muss.

Die Höhe des Vermögens hängt stark davon ab, wie viel passives Einkommen du im Monat haben willst und aus welchen Quellen du dein Einkommen ziehst. Wenn du dein Einkommen aus Dividenden am Aktienmarkt ziehst, dann spricht man oft von der 5% Regel.

Das liegt daran, dass du erst dein Einkommen aufs Jahr hochrechnen, dann die Steuerabgaben draufschlagen und dann mit der durchschnittlichen Rendite deiner Aktien multiplizierst (beim DAX beispielsweise 7%) musst. Hier die Schritte im Detail:

- Nimm dein monatliches Einkommen, welches du gern hättest. Beispiel 3.500€

- Rechne das auf das Jahr hoch, also mal 12. Beispiel 3.500 x 12 = 42.000€

- Das ganze musst du durch 0.75 teilen, da du 25% Steuern auf Kapitalgewinne zahlst. Beispiel: 42.000€ / 0.75 = 56.000€.

- Diese Summe musst du durch die zu erwartende Rendite teilen. Beispiel: 48.000€ / 0.07 = 800.000€

Das scheint auf den ersten Blick gar nicht zu viel, wenn man die richtige Sparquote hat. Nagelt mich auf die 7% vom DAX nicht fest, bei Aktien kenne ich mich nicht so gut aus. Ich denke aber, mit dieser Rechnung kann man von den Zinsen bzw. Dividenden leben.

Wenn du das Ganze mit Immobilien machen willst, musst du ebenfalls rückwärts rechnen. Der Einfachheit halber gehen wir von einem abgezahlten Portfolio aus. Wir rechnen mit einer Miet-Rendite von 7%, Bewirtschaftungskosten von 25%, IHR Rücklage 10%, Mietausfall-Rücklage 10% und einen gewünschten Cashflow von 3.500 Euro pro Monat

Berechnung des Immobilienportfolios für passives Einkommen:

- Man nehme die 3.500 € und multipliziere sie mal 12. Ergibt 42.000€

- Man nehme die 42.000€ und rechne die 20% IHR-Rücklage und Mietausfall mit drauf. Das ergibt 42.000€ / 0.8 = 52.500€

- Man rechne den individuellen Steuersatz mit drauf. Der liegt hier bei hier ungefähr 33%. Also 52.500€ / 0.67 = 78.358.€ -> aufgerundet 78.500€

Der eigenen Steuersatz ist progressiv und daher schwieriger zu berechnen. Als Hilfe kann man den Steuersatz mit einer Umkehrrechnung auf der Seite des BMF berechnen. - Man rechne auf diesen Wert die Bewirtschaftungskosten von 25%. Also 78.500€ / 0.75 = 104.666€ -> Aufgerundet 105.000€

- Man teilt diesen Wert durch die Mietrendite. 105.000€ / 0.07 = 1.500.000€ .

Lies: Steuerrechner vom BMF

Man braucht also ein abgezahltes Immobilienvermögen von 1,5 Millionen, um einen monatlichen Cash von 3.500 Euro zu haben. Das mag auf den ersten Blick viel höher klingen, als die 800.000€ für die Aktien. Das trügt aber.

Wir dürfen nicht vergessen, dass wir bei den Immobilien fremdfinanzieren und uns der Mieter die Immobilie abgezahlt. Wir investieren in Immobilien und legen nicht nur unser Kapital an.

Bei durchgängig 100% Finanzierungen müssen wir nur die Kaufnebenkosten zahlen. Da können wir als Wert 10% nehmen. Also müssen wir nicht die 1.5 Millionen ansparen, sondern nur 150.000€ und dann die 30 Jahre abwarten, bis die Immobilie abgezahlt ist.

Da man die 150.000€ fünf Mal so schnell angespart hat wie die 800.000€ für die Aktien, kann man zwischen durch sonder tilgen und die Zeit zur abgezahlten Immobilie verkürzen.

Anschauen: Was ist besser? Ein Immobilien ETF oder eine richtige Immobilie?

Als Fazit: Mit Immobilien wird man viel schneller finanziell frei, als mit Aktien. Dafür hat man aber auch mehr Aufwand in der Akquise und der Pflege der Immobilien. Auf jeden Fall muss man einen Finanzplan und einen Haushaltsplan aufstellen.

Lies: Der Leverage Effekt – Darum sind Immobilien besser als Aktien im Vermögensaufbau

Was brauche ich an Einnahmen? Wie viel muss ich sparen und wie viel investieren? Und man sollte das Risiko immer im Auge behalten.

Lies: Mein Risikomanagement

Wie funktioniert beim Privatier die Krankenversicherung und Privatier Rentenversicherung?

Das ist eine berechtigte Frage, da man mit dem Ausscheiden aus dem Angestelltenverhältnis sich Gedanken über Krankenversicherung und Rentenversicherung machen muss. Bisher hat sich der Arbeitgeber um die Krankenversicherung / Rente gekümmert und die Kosten teilweise mitgezahlt. Als Privatier ist das etwas anders.

Am einfachsten ist es für privatversicherte. Die bleiben in ihrer Versicherung, zahlen aber den kompletten Beitrag. Mitglieder der gesetzlichen Krankenkasse können ihre Versicherung freiwillig weiter führen. Der Beitrag für freiwillig in der GKV Versicherte wird auf beitragspflichtige Einnahmen von mindestens 1.015€ und maximal 4.425€ pro Monat erhoben.

Für die Rentenversicherung ist die Frage noch einfacher zu beantworten. Da wir unser Einkommen aus passiven Quellen beziehen, welche auch im Rentenalter bestehen, sind wir nicht mehr auf die Rente der Rentenversicherung angewiesen. Wir zahlen hier nicht mehr ein.

Sicherlich kann man noch Einmalzahlungen in die Rentenkasse machen, aber dieses Geld ist in dem eigenen Aktiendepot oder in einer Immobilie garantiert besser aufgehoben.

Gerade das ist einer der Hauptgründe, wieso viele finanziell frei werden möchte. Sie wissen, dass man sich nicht auf die gesetzliche Rente verlassen kann und daher baut man lieber seine eigene Rente auf.

Leider gibt es momentan Bestrebungen in der Politik, dass die Unternehmer ebenfalls für die Rente in Form einer Versicherung vorsorgen soll. Es wird ein Gesetz diskutiert, wonach die Unternehmer und Selbstständigen ebenfalls in die Rentenkasse einzahlen sollen. Anscheinend sieht die Regierung das marode Rentensystem und sucht neue Kühe zum melken. Ich hoffe, das wird nicht kommen.

Welches finanzielles Ziel habe ich als Privatier?

Oft liest man vom „Vorruhestand mit 55“ oder von „mit 55 in Rente“. Mein Finanzielles Ziel ist primär am monatlichen Cash orientiert und erst daraus leitet sich mein Alter ab.

Mein Ziel ist monatlich 5.000€ Cash zu haben. Dabei ist es mir als Privatier sekundär wichtig, aus welcher Quelle das kommt. Hauptsache das Geld kommt als passives Einkommen und ich bin finanziell frei.

Momentan generiere ich mein passives Einkommen aus Immobilien, aus P2P Krediten, aus meinem Blog, YouTube und online Marketing. Somit bin ich nicht komplett von einer Quelle abhängig und habe bereits eine Art mentale Freiheit. Bricht eine Einkommensquelle weg, sind die anderen noch da. Diese Diversifizierung ist sehr wichtig.

Trotzdem sollen die Immobilien den Großteil ausmachen, da ich Immobilien als sehr stabil ansehe und es immer eine Nachfrage geben wird. Außerdem kann man Immobilien hebeln, so kommt man schneller zum Ziel.

Lies: Mein P2P Zwischenfazit – Erfahrungen nach 9 Monaten

Mein Ziel möchte ich in den nächsten vier Jahren erreichen, also im Jahr 2021. Dann bin ich 38 Jahre alt und das ist ein gutes Alter für den Ruhestand und mehr finanzielle Freiheit. *grins*

Privatier werden – Wie erreiche ich dieses Ziel?

Durch die Beispielrechnung von oben und mein ambitioniertes Ziel von 5.000€ in den nächsten vier Jahren, dürfte jedem klar sein, dass ich sehr kreativ in meiner Strategie sein muss. Sowohl die Erreichung der Freiheit durch Aktien oder abgezahlte Immobilien dauert mir zu lange.

Ich will schneller Privatier werden. Daher ist mein Ziel, dass ich die 5.000€ durch finanzierte Immobilien erreichen will. Also Immobilien, auf denen ein Darlehen liegt und die trotzdem Cash abwerfen.

In diesem Jahr habe ich Immobilien gekauft, die mir einen Cash von rund 1.000€ im Monat generieren. Ich möchte das die folgenden vier Jahre ebenfalls machen. Also jedes Jahr so viele Immobilien kaufen, dass sie mir zusätzlich 1.000€ abwerfen.

Da passives Einkommen skalierbar ist, addieren sich die monatlichen 1.000€ aus den Jahren. Somit habe ich im ersten Jahr 1.000€ monatlich, im zweiten Jahr 2.000€ monatlich bis hin zu 5.000€ monatlich im fünften Jahr.

Wenn man dann noch das Jahr 2016 als Ausbildungsjahr dazu nimmt (wo ich mein Immobilien-Wissen aufgebaut habe), dann habe ich mein Ziel der finanziellen Freiheit in insgesamt sechs Jahren anstatt in zehn Jahren erreicht. Die zehn Jahren hatte ich in meinem ersten Blog-Post geschrieben.

Lies: 50 Wohnungen in 10 Jahren

Da ich sehr gerne die Strategie der Verdoppelung meiner Ziele für das Folgejahr fahre, könnte ich mein Ziel vielleicht sogar schon früher erreichen. Wir werden sehen. Für mich heißt es erstmal, weitermachen wie bisher. Kapital sparen, Immobilien raussuchen, kaufen. Für 2019 sind meine Ziele wieder sehr ambitioniert, aber ich habe ein gutes Gefühl!

Lies: Meine Ziele für 2019

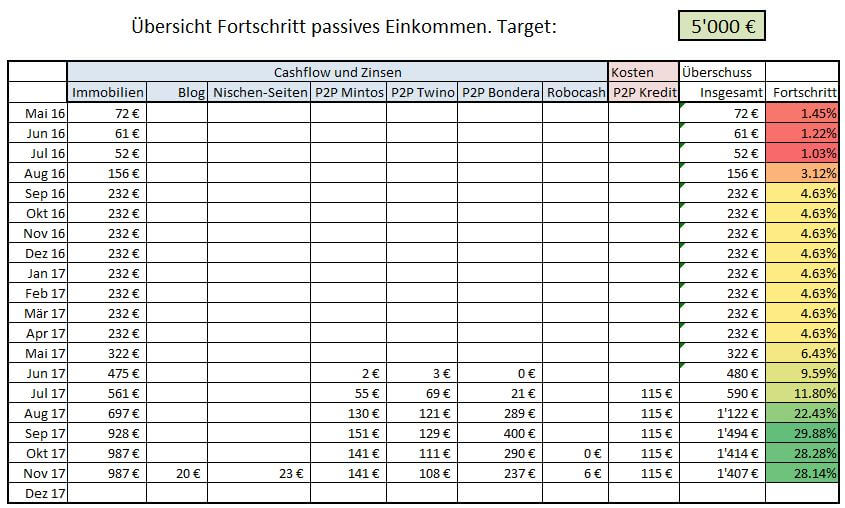

Wie ist mein Finanzplan und der aktuelle Stand?

Den Fortschritt meines Weges zur finanziellen Sicherheit und zur finanziellen Freiheit halte ich in einer Excel-Tabelle fest. Am Ende jedes Monats blogge ich einen Abschluss-Bericht über die Entwicklung des aktuellen Monats. In diesem Excel kann man sehen, wie viel Prozent ich von meinem Ziel erreich habe.

Um die einzelnen Blog-Posts zu finden, einfach „Abschluss“ in der Suchmaske auf meiner Seite eingeben. Beispielhaft hier das Excel vom Abschluss November.

Lies: Mein Cashflow vom Dezember 2018

Im November war ich bereits bei 1.407€ von den angestrebten 5.000€. Ich habe rund 28% Freiheit geschafft. Da die P2P Einnahmen etwas schwanken, schwankt die Prozentzahl ebenfalls ein bisschen. Die grössten Sprünge mache ich immer, wenn eine neue Immobilie in meinen Bestand kommt.

Allerdings möchte ich auch versuchen, mehr Einnahmen über meinen Blog zu bekommen.

Das schaffe ich aber nur, wenn ich kontinuierlich guten Inhalt poste und den Leuten Mehrwert biete. Sei es durch gute Inhalte oder gute Empfehlungen. Für mich ist das Ganze so interessant, da ich nicht auf die Feedback-Schleifen bei den Immobilien warten muss, sondern ständig neue Artikel schreiben und veröffentlichen kann.

Fazit: Mein Ziel sind 5.000€ pro Monat in den nächsten vier Jahren. Dann könnte ich mit 38 Jahren als Privatier in den Ruhestand gehen. Dann hätte ich 11 Jahre gearbeitet (von 27-38).

Gar nicht schlecht, wenn man bedenkt, dass die meisten Deutschen rund 45 Jahre (von Anfang 20 bis 67) arbeiten.

Habt ihr ein ähnliches Ziel? Bis wann wollt ihr Privatier sein und wie wollt ihr das erreichen? Postet es in die Kommentare!

Lies: Meine Vision

Sarah Ludwig meint

Wow, passives Einkommen i.H.v. 5000€ in nur 11 Jahren als Angestellter, genial!

Ich bin gespannt, ob du das schaffst, wobei es mich wundern würde wenn nicht ?

Sarah Ludwig meint

Hast du noch Tipps für die Leute mit einem kleinen Geldbeutel? Mein Mann studiert noch einige Monate, ich bin in Elternzeit. Eine Immobilienfinanzierung bekommen wir daher bei keiner Bank. Wir setzen aktuell auf ETFs, Unternehmensbeteiligungen (Companisto) und ab nächster Woche P2P Kredite (Mintos). Erste Schritte in die richtige Richtung?

Alexander Raue meint

Hallo Sarah, bezüglich Leuten mit kleinem Einkommen hatte ich mal einen Beitrag geschrieben. Darin sind die Basics beschrieben. Natürlich muss man sich dazu committen und darf keinen Ausreden finden. Da muss man genau wissen, was einem das wichtigste ist.

https://vermietertagebuch.com/schlechte-bonitaet/

Liebe Grüsse,

Alexander

Patrick meint

Ich habe genau das gleiche Ziel. 5.000 mit 40. Dafür dienen hauptsächlich Immobilien und Aktien sowie künftig hoffentlich auch die Onlinemarke die ich gerade aufbaue ?

Alexander Raue meint

Dann haben wir ein sehr ähnliches Ziel! Wo kann man deinen Fortschritt nachlesen? Bei sowas bin ich selber immer super neugierig!

Peter meint

Mir gefällt erstmal die Art wie Du schreibst, das ist sehr angenehm zu lesen. Ich habe auch einige Immos und bin dort auch auf einem guten Weg. Mit P2P-Krediten möchte ich jetzt langsam anfangen. Hast Du da Tipps oder schon mal einen Blog dazu geschrieben?

Vielen Dank vorab

Alexander Raue meint

Vielen Dank Peter! Zu P2P habe ich einiges auf dem Blog geschrieben. Oben rechts in der Navigationsleiste findest du eine Such-Maske. Dort kannst du mal P2P eingeben, dann bekommst du die passenden Blogeinträge angezeigt.

Matthes meint

Sehr interessantes Ziel,

Wie generierst du den Eigenanteil bei den Käufen zukünftiger MFHs

Ich möchte mein Portfolio auch erweitern,

Aktuell hat meine finanzierende Bank bei meinem ersten 110% finanziertem Objekt EK als festgeschriebenem Wert gefordert

Alexander Raue meint

Hallo Matthes,

ich kann von meinem Gehalt als Angestellter jeden Monat rund 2000€ zurücklegen. Dazu kommt Bonus-Zahlungen und der Cash aus den bestehenden Immos. Das sind dann jedes Jahr rund 30.000€, die ich neu zum Investieren habe. Wenn der Stein erstmal ins Rollen gekommen ist, dann wird es immer einfacher. Das aktuelle MFH hat mich rund 13.000€ an Kaufnebenkosten gekostet. Innerhalb von 1,5 Jahren habe ich die mit dem Cash vom Haus wieder drin.

Viele Grüsse,

Alex

Marius Quast meint

Hallo Alex,

vorab nochmal vielen herzlichen Dank für deinen Blog und diesen Beitrag. Ich habe ihn gerade erst gelesen, nachdem ich über eine Facebook Page auf dein Profil und dann auf deinen Blog gekommen bin.

Ich bin sehr begeistert von der Transparenz und der Qualität deiner Inhalte und möchte dich hiermit motivieren weiter Gas zu geben!

Sehr gute und rationale Entscheidungen – keep on pushing!

Viele Grüße,

Marius Quast

Alexander Raue meint

Hallo Marius,

vielen Dank für das positive Feedback. Ich werde am Ball bleiben 😀

Viele Grüsse,

Alex

Benny meint

Servus Alex,

auch von mir alles Gute für Dich und dass Du Deine Ziele erreichst.

Eine Frage nur zu Deinen Immos. Ich habe selber 2 ZFH. Hast Hausverwaltungen beauftragt oder kümmerst Du Dich selber?

Beste Grüße

Benny

Alexander Raue meint

Hallo Benny, ich benutze bei ETWs nur die WEG Verwaltung und beim MFH eine normale Verwaltung für alles. Die Sondereigentumsverwaltung bei den Wohnungen mache ich momentan selber.

Hier kannst du nachlesen warum und wie das geht:

Verwaltung aus der Ferne

Pierre meint

Hubu! Gerade Langeweile am Strand gehabt und den Beitrag nochmal gelesen.

Wo finde ich in deiner Exel Liste die Versteuerung deiner P2P Kredite?

Gruß aus Kapstadt

Pierre

Alexander Raue meint

Ich versteuere die P2P Einnahmen erst, wenn ich sie mir auszahlen lasse. Und das kann eine Weile dauern 😉

Christian meint

Hallo Alexander,

Hast du ein Unternehmen das die P2P besitzt oder hälst du diese Privat?

Habe mich schon mit dem Steuerrecht beschäftigt, muss aber demnächst mal zu einem Steuerberater.

Also ist die aktuelle Lage so, dass man wenn man die bekommenen Zinsen reinvestiert und sich nichts auszahlen lässt, keine Steuern zahlt? Sehe ich das richtig?

Gruß

Christian

P.S. Bin gerade auf deine Seite durch dein Kommentar unter Aarons Youtube Video gestoßen. 🙂

vermietertagebuch meint

Ich sehe das mit der Besteuerung wie im folgendem Artikel beschrieben:

https://passives-einkommen-mit-p2p.de/alternative-besteuerung-von-p2p-krediten/

immobilieninvestor93 meint

Toller Blog, verfolge ich schon längere Zeit mit großer Beigeisterung und viel Interesse. Insbesondere dieser Artikel motiviert und inspiriert mich für meine eigenen Investment-Vorhaben. Eine Frage: Wie bestimmst du bei der Berechnung deines monatlichen Cashflows die prozentualen Kosten für IHR und Bewirtschaftung?

Gruß aus Köln,

Felix

Alexander Raue meint

Hi Felix,

die IHR berechne ich bei Eigentumswohnungen mit 0,5 Cent x Quadratmeter Wohnfläche x Monat. Bei einem Mehrfamilienhaus sind es 10€ pro Quadratmeter pro Jahr.

VG Alex

Cinty meint

Hallo alex,

Eine Frage,? Ich bin jetzt neu in dieser Branche momentan. Ich möchte eine Wohnung kaufen.

Könntest du eine Bank empfehlen die einen guten Zins anbieten ? Wäre nett wenn du eine Antwort für mich hättest.

Mit freundlichen Grüßen

Alexander Raue meint

Hallo Cinty,

ich kann dir meine Bank empfehlen, mit der ich selber sehr oft finanziert habe. Schau mal hier vorbei:

https://vermietertagebuch.com/finanzierung-deutschlandweit-2/

Viele Grüsse,

Alex

Cinty meint

Das habe ich bereits nur leider bekommen ich keine Rückmeldung. Schade!

Besten Grüße.

Pascal Weichert meint

Sehr Interessant. Ich habe mich auch die Kanäle von Alex Fischer und co. aufgesaugt.

Deine Denkweise gefällt mir: Ich mache mehr -> Weniger Konkurrenz 😀

Kommt meiner sehr nahe 😀

Meine heißt: Im leben geht es immer um Wahrscheinlichkeiten. Also erhöhe deine Wahrscheinlichkeiten zu Siegen! 😀

Finanziell Frei wäre ich, nach jetziger Situation wenn ich einen Jährlichen Cashflow von ca. 6.000€ (In Worten Sechstausend) hätte 😀

Mich interessiert dein Standpunkt zu meinen Kleinen inneren Kritiker:

Mich haben einige Sachen immer abgehalten in Immobilien zu investieren:

1. Aus Immobilien kommt man nicht schnell raus. Sprich wenn z.B. in Europa mal nicht mehr so stabil ist

2. Man geht ein Investment über 30-40 Jahre ein -> Die Politik kann sehr oft wechseln und dementsprechend die Rendite Erwartungen, Steuerliche-, Abschreibungs- Möglichkeiten können sich sehr stark ändern.

3. Wir sind am Ende des Booms, Wohnungen sind Teuer -> lieber Warten, da dann mehr Mietrendite ?

4. Klumpenrisiko.

5. Was mache ich mit Mietnormaden, wie wirkt es sich auf die Rendite aus? Gibt es eine Versicherung, da eine Versicherung das Risiko kalkulierbar macht 🙂

6. Was passiert, wenn ich mal eine Zeit Arbeitssuchend werde?

(Die Fragen würden sich auch für einen Blogartikel anbieten :D)

Den Leverage-Effekt den du ansprichst, kann man auch an der Börse ausnutzen (Lombardokredit) nur das an der Börse die Preise Täglich festgestellt werden können.

Gruß,

Pascal

Carlo meint

Ich habe über 30 Jahre lang mit einem ähnlichen Modell in mehreren Städten vermietet und bin sehr froh, dass ich das heute nicht mehr tun muss.

Alle, die diesen Weg gehen dürfen sich klar sein, dass sie hier massiv unternehmerisch handeln und selbstverständlich gibt es da Risiken, die m.A.n. immer weiter steigen. Weitere „Verschärfung“ der Mietgesetze, der Zinssatz, die politische Situation. Wenn Sie einmal Mietausfälle in einer anderen Stadt hatten und dann niemanden erreichen, der Schlüssel sperrt nicht mehr,.. wird’s interessant. Gerade von „Älteren“, die diesen Weg ein paar Jahrzehnte gegangen sind gibt es auch ganz andere Meinungen. (wenigermiete.de / gburek immobilien / kommer immobilien)

Ich rate nicht von diesem Weg ab, er ist jedoch keineswegs so „easy“ wie es hier in den Kommentaren anklingt. Gerade bei „überfinanzierungen“ darf nicht mehr soviel schiefgehen. Stichwort: „margin call“ der Bank. Nochmals, alle die diesen Weg gehen handeln massiv unternehmerisch und keineswegs geringem Risiko.

MAX meint

Der Privatier wird in der heutigen Arbeiter Sklaven Gesellschaft als Penner vorgeurteilt

Teilweise stimmt das schon-denn man verhält sich mit der Zeit anders-man wird sensibler ,pingelischer , träger etc !!

Aber natürlich ist man als Privatier trotz der Nachteile(kann man ja ändern) im Vorteil

Jamescen meint

Steven Adler

Jamescen meint

Mark Malvin

Karl meint

Hallo,

die 7% Mietrendite pro Monat stammen sicher aus alten Zeiten.

Dieses Modell funktioniert heute, vor allem in Ballungsräumen wie Berlin, nicht mehr.

Hier liegt die Rendite bei gerade mal bei 2% pa.

Durch den Mieten Deckel wird es noch schwieriger.

Grüße

Karl

vermietertagebuch meint

Das stimmt. Für soviel Mietrendiete muss man in schlechtere Lagen gehen oder offmarket kaufen.

Ich habe 2019 meine letzten Wohnungen in Leipzig mit 9% gekauft, aber pffmarket.

Thomas meint

Ist natürlich alles gaaanz toll. Nur erfahren wir hier nicht wie Du die Anfangsphase gestaltet hast. Das ist sicher der kritische Moment. Wenn ein oder mehrere Tätigkeiten erst mal laufen, dann ist es easy peasy die weiter zu führen. Ich könnte auch sagen, dass Du ein enormes Risiko akzeptiert hast welches Du in gar keinem Video thematisierst. Was passiert wenn die Immobilienblase platzt? Was passiert bei Zahlungsausfällen Deiner Mieter? Was passiert wenn Dich niemand mehr auf YT sehen will? Ich kann mir eine Gemengelage vorstellen, bei der das richtig knüppeldick kommt. Ich bin mit meiner Selbständigkeit grad mal wieder in einem Down. Ich war schon zweimal ganz oben wo eben Vieles wie von alleine funktioniert hat.

vermietertagebuch meint

Zu meiner ganzen Anfangsphase habe ich eine 3-Teilige-Videoreihe gemacht. Kannst du hier anschauen: https://vermietertagebuch.com/video-eins-1/

Ja, meine Immobilienstrategie ist risikoreich und sicherlich kann einiges schief gehen. Daher habe ich über YouTube Videos diversifiziert. Ich glaube kaum, dass alles gleichzeitig den Bach runter geht auf der ganzen Welt.